Кредит в немецких банках — Как украинцам взять кредит в Германии

Если вы живете в Германии, рано или поздно возникает вопрос: «А могу ли я взять кредит? И что для этого вообще нужно?» Страна вроде бы открытая, банки работают четко, но реальность такова: получить кредит здесь можно не каждому, даже при хорошей работе и стабильном доходе. Но если знать пошаговый план получения кредита, то процесс перестает быть пугающим.

Список

Кто может получить кредит в Германии? Основные требования банков

Немецкие банки — это не те учреждения, где решения принимают «по настроению». У них четкие правила, и если вы понимаете эти правила, то сразу видите: у кого шанс высокий, а кому нужно сначала подтянуть документы, историю или статус.

Первое, на что смотрит любой банк, — ваш статус пребывания в Германии.

Требование 1: Статус пребывания (Aufenthaltstitel)

Немецкие банки не любят неопределенность. Если у человека временная защита, статус на пару месяцев или карточка, которую нужно продлять каждое полгода, — это вызывает сомнения.

Не потому, что банк «против мигрантов», а потому что его волнует один простой вопрос: «А будете ли вы в Германии все то время, пока возвращаете кредит?»

От этого и зависят шансы.

Почему § 24 часто недостаточно для крупного кредита?

- 24 — это временная защита.

У человека с § 24 может быть стабильная работа, хорошая зарплата и идеальная кредитная история — но если срок действия карточки заканчивается через несколько месяцев, банк видит риск.

Смотрите также: Шаблон резюме на немецком для устройства на работу

Поэтому по § 24 можно иногда получить:

- телефон в рассрочку,

- небольшие покупки,

- мебель,

- технику,

- крупные кредиты (авто, потребительский на большие суммы, тем более ипотеку) банки выдают крайне редко.

Не из-за недоверия — просто из-за временного характера защиты.

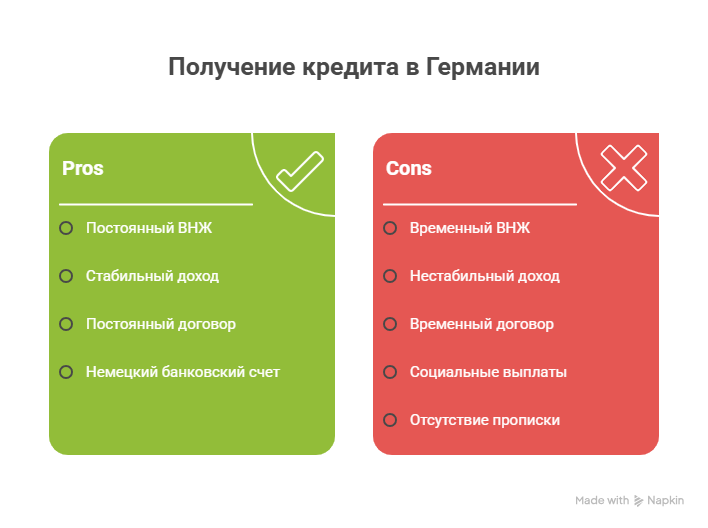

Какой ВНЖ повышает ваши шансы?

Чем долгосрочнее и «надежнее» ваш Aufenthalstitel, тем охотнее банки идут на сотрудничество.

Лучше всего рассматриваются:

- Niederlassungserlaubnis — постоянный ВНЖ, фактически зеленый свет для всех кредитных продуктов.

- Blaue Karte (Blue Card) — высокий уровень доверия, стабильное трудоустройство, хорошие условия.

- ВНЖ по работе (§ 18, § 18b, § 19c) — особенно если договор у вас не срочный.

- ВНЖ по семейным основаниям, когда у вас супруг/супруга с немецким гражданством или постоянным ВНЖ.

- Студенческий ВНЖ, если есть работа и хорошая кредитная история — не идеальный вариант, но шансы всё равно выше, чем у § 24.

Банки смотрят на стабильность.

Если по документам видно, что вы привязаны к Германии, работаете официально, платите налоги и у вас понятная перспектива на несколько лет вперед — кредитные продукты открываются намного легче.

Требование 2: стабильный доход (Einkommen)

После статуса пребывания банки смотрят на вторую ключевую вещь — ваш доход. В Германии все завязано на предсказуемости: банку нужно видеть, что у вас каждый месяц приходит нормальная, регулярная сумма, из которой вы сможете спокойно платить кредит.

И здесь важно не столько сколько вы получаете, сколько насколько надежен ваш доход. Именно это решает, откроют вам кредит или politely откажут.

Bürgergeld (социальные выплаты)

С этим все довольно честно: если вы живете на Bürgergeld, кредиты вам не дадут.

Не потому что кто-то относится плохо — просто социальное пособие считается помощью государства, а не доходом, на который можно опереться долгие годы.

Банки понимают, что человек на Bürgergeld:

- не имеет стабильного трудового дохода,

- зависит от решения ведомств,

- не может гарантировать выплаты в будущем.

Поэтому любые банковские продукты — кредиты, рассрочки, даже мелкие потребительские займы — почти всегда недоступны.

Проще говоря: Bürgergeld = отказ, и это нормальная логика системы.

Минимальный стаж работы

Второй важный момент — как давно вы работаете. Даже если зарплата хорошая, банк хочет видеть, что вы не начали работать вчера и что ваш доход — не случайный эпизод.

Средние требования такие:

- минимум 3 месяца на текущем месте — для маленьких кредитов (телефон в рассрочку, мебель);

- от 6 месяцев — для стандартных потребительских кредитов;

- 12+ месяцев — для крупных сумм и авто-кредитов;

- 2 года стабильной работы — для ипотеки (хотя критерии могут отличаться).

Если у вас был большой перерыв или частая смена работ — банк может попросить дополнительные документы или просто отказаться, пока не увидит стабильность.

📢 Хотите получать полезные советы для украинцев в Германии?

Подписывайтесь на наш Telegram-канал и следите за нами в Facebook, чтобы быть в курсе всех важных новостей, лайфхаков и изменений в законах!

Влияние типа трудового договора (временный vs. постоянный)

Для банков договор — это почти как характеристика надежности. И здесь разница огромная.

- Постоянный договор (unbefristeter Arbeitsvertrag) — Это лучший вариант для банка. Такой человек считается надежным, «закрепленным» в Германии, и шансы получить кредит у него значительно выше.

- Временный договор (befristeter Vertrag)— Здесь все сложнее. Если у вас контракт заканчивается в ближайшие месяцы, многие банки скажут: «Приходите, когда продлят».

Если временный договор длится больше года или у вас подряд несколько продлений от одного работодателя — это повышает доверие. Банку важно видеть, что работа не однодневная, а реальная и стабильная.

Требование 3: базовые формальности (прописка и счёт)

Немецкие банки могут быть строгими, но далеко не всегда из-за денег. Иногда дело в простых вещах, которые зачастую воспринимаются как мелочь — адрес и банковский счет.

Но без них ни один банк даже не откроет заявку. Это как входной билет: если нет — разговор заканчивается еще до начала.

Прописка (Anmeldung)

В Германии без прописки вы как будто «не существуете» для большинства систем — от врачей до банков.

Для банка прописка нужна по очень простой причине: он должен знать, куда отправлять документы, решения, расчеты, письма, и главное — что вы действительно живете в Германии, а не просто заехали на пару недель.

Что важно:

- адрес должен быть действующий,

- если вы переехали — обновите Anmeldung (многие забывают),

- если письма банка не доходят из-за старого адреса, может возникнуть путаница.

Для некоторых кредитов банки могут даже попросить Bestätigung der Anmeldung — подтверждение от города. Никаких «допросов» там нет, это обычная бумага.

Банковский счет (Girokonto)

Здесь еще проще. Чтобы банк мог выдать кредит, он должен понимать:

- куда перечислять деньги,

- откуда будут приходить ваши ежемесячные платежи.

Поэтому немецкий счет — обязательное условие.

Не польский, не литовский, не Revolut (хотя он иногда частично работает), а именно обычный Girokonto в немецком банке.

Но для кредитов банки больше доверяют классическим учреждениям, чем полностью онлайн-банкам.

Фундамент кредитоспособности: Что такое SCHUFA?

Что такое SCHUFA

SCHUFA — это просто ваша кредитная репутация в Германии. Банки смотрят туда, чтобы понять одно: можно ли вам доверить деньги.

Там отображаются ваши контракты, кредиты, рассрочки и просрочки — ничего лишнего, только финансовая дисциплина. Если платите все вовремя, SCHUFA помогает вам; если были задержки — мешает.

Чтобы не расписывать здесь то, что уже подробно разобрано, перейдите по ссылке на нашу отдельную статью, где тема SCHUFA раскрыта максимально подробно.

Какие виды кредитов доступны в Германии?

Потребительский кредит (Ratenkredit / Sofortkredit)

Потребительский кредит — это самый простой и распространенный вид кредита в Германии.

Он подходит тем, кому нужны деньги «на все сразу»: купить технику, мебель, оплатить курсы, сделать ремонт, закрыть старые долги или просто пройтись по списку давно откладываемых покупок.

Работает это следующим образом:

- банк дает вам фиксированную сумму;

- вы возвращаете ее равными ежемесячными платежами;

- срок выбираете сами — от полугода до нескольких лет;

- процентная ставка зависит от вашей SCHUFA, дохода и типа договора.

Ratenkredit удобен тем, что здесь все прозрачно:

вы заранее знаете сумму, переплату и точную дату, когда кредит будет полностью закрыт. Никаких «скрытых комиссий» или условий со звездочками.

- Sofortkredit — это тот же потребительский кредит, только быстрее.

Решение можно получить буквально за несколько минут, особенно если у вас хорошая кредитная история. Деньги поступают на счёт очень быстро — иногда в тот же день.

Такой кредит не привязан к конкретной покупке: банк не требует чеков, не спрашивает, куда вы тратите деньги.

Главное, чтобы вы могли их спокойно возвращать.

Микрокредит (Kleinkredit / Minikredit)

Микрокредит — это вариант для тех случаев, когда нужна небольшая сумма и быстро. Речь идет о 50-1500 евро, иногда до 3000 — в зависимости от компании.

Это не классический банковский кредит, где проверяют каждую бумажку. Здесь все проще и быстрее, но есть свои нюансы.

Как это выглядит в жизни:

- подаете заявку онлайн,

- проходите быструю проверку данных,

- чаще всего нужен немецкий счет и базовый доход,

- деньги приходят иногда за час, иногда за день.

Такие кредиты используют, когда нужно «дотянуть» до зарплаты, оплатить срочный счет, купить билет, заменить сломавшийся телефон или закрыть мелкий непредвиденный расход.

Но важно понимать такие вещи:

- Проценты выше, чем у обычного кредита.

- За скорость и простоту приходится платить чуть дороже.

- Такие кредиты нужно брать только тогда, когда уверены, что сможете вовремя вернуть.

- Они рассчитаны на короткий срок — 30, 60 или 90 дней.

Преимущество в том, что микрокредит доступен даже тем, у кого еще нет долгой истории в Германии, например, новичкам, студентам или людям без постоянного контракта.

Но злоупотреблять ими не стоит, так как слишком частые микрокредиты портят SCHUFA и создают впечатление, что вам постоянно «не хватает».

Целевые кредиты: автокредит (Autokredit) и ипотека (Immobilienkredit)

Когда речь заходит о крупных покупках — машине или жилье — банки включают совсем другой уровень проверки.

Если потребительский кредит можно получить относительно просто, то автокредит и ипотека — это уже история про долгую стабильность, хорошую кредитную историю и уверенность банка, что вы надолго в Германии.

Автокредит (Autokredit)

Автокредит — это кредит «под машину».

Звучит страшнее, чем есть на самом деле. В Германии машину в кредит берут все: от студентов до семей с любым уровнем доходов. Главное — показать, что вы стабильно работаете и можете платить.

Но есть нюанс: банки редко дают автокредит людям с временным статусом (§24) или краткосрочным трудовым договором.

Им нужен горизонт хотя бы на пару лет вперед.

Если у вас:

- постоянный договор,

- стабильный доход,

- хорошая SCHUFA,

- и ВНЖ, который продлевается без проблем — шанс получить автокредит очень высокий.

Ипотека (Immobilienkredit)

Ипотека — это вообще «высшая лига» кредитов.

Здесь банки смотрят буквально всё: доход, историю, обязательства, стабильность работы, возраст, семейное положение — и самое главное, ваш статус пребывания в Германии.

Для ипотеки нужны:

- долгосрочный или постоянный ВНЖ (идеально — Niederlassungserlaubnis),

- стабильный доход минимум 2 года,

- чистая SCHUFA,

- собственный взнос (обычно от 10% до 20%).

Некоторые банки выдают ипотеку людям по рабочим визам или Blue Card — если контракт постоянный, доход высокий, а перспективы остаться надолго очевидны.

Но людям с временной защитой (§24) ипотеку практически не дают.

И это не дискриминация — просто банк уверен только в том, что подтверждено документами.

Плюсы ипотеки в Германии:

- очень низкие проценты по сравнению с другими странами,

- четкие условия на много лет,

- возможность выкупить жилье раньше без штрафов (в некоторых банках),

Ипотека — это не «роскошь для богатых». Это нормальная практика: люди покупают жилье, выплачивают 20-30 лет, живут спокойно и знают, что деньги идут в свое.

Как мигранту подать заявку на кредит? Пошаговый процесс

Получить кредит в Германии можно даже без идеального немецкого или глубокого понимания бюрократии. Главное — идти шаг за шагом и знать, что именно банки хотят увидеть.

Чтобы не запутаться, ниже — простой и честный план, который подходит большинству мигрантов.

Шаг 1: сбор необходимых документов (чек-лист)

Перед подачей заявки лучше собрать всё сразу — банки любят порядок.

Вот короткий, рабочий чек-лист, который реально экономит время:

- Документы о личности:

- паспорт,

- ваш Aufenthaltstitel (ВНЖ),

- Meldebescheinigung (действующая прописка).

- Документы о доходах:

- последние 3 зарплатных листка (Gehaltsabrechnungen),

- если работаете недавно — трудовой договор,

- если самозанятый — налоговые отчеты и выписки по счету.

- Банковские документы:

- выписка по счету за 1-3 месяца (Kontoauszüge),

- подтверждение вашего немецкого счета.

- Условия по кредиту:

- сумма,

- желаемый срок,

- примерный ежемесячный платеж, который вы готовы тянуть.

Это тот минимум, который нужен почти всегда. Чем чище документы — тем быстрее проходит заявка.

Если каких-то бумаг нет, банки часто запрашивают их позже, но лучше подготовиться заранее, чтобы не тянуть процесс неделями.

Шаг 2: использование онлайн-агрегаторов (Verivox, Smava, Check24)

В Германии мало кто ходит по банкам лично — почти все сравнения делают через онлайн-агрегаторы.

Они бесплатные и работают по одному принципу: вы вводите свои данные → система подбирает банки, которые готовы рассмотреть вашу заявку.

Популярные площадки:

- Verivox https://www.verivox.de/

- Check24 https://www.check24.de/

- Smava https://www.smava.de/

Плюс агрегаторов в том, что они сразу показывают реальные предложения под ваш доход, статус и SCHUFA. Вы видите проценты, суммы, сроки — и сразу понимаете, где есть шанс, а где лучше не тратить время.

Но здесь есть важный нюанс, о котором многие не знают, а потом портят свою кредитную историю.

Важно! Разница между Konditionsanfrage и Kreditanfrage

Эти два слова выглядят почти одинаково, но разница колоссальная — особенно для вашей SCHUFA.

Konditionsanfrage — запрос условий

- Это безопасный запрос.

- Он не влияет на вашу кредитную историю и не снижает баллы.

- Система просто анализирует вашу ситуацию и показывает возможные условия.

На агрегаторах почти всегда используется именно Konditionsanfrage — поэтому сравнивать предложения там безопасно.

Kreditanfrage — запрос кредита

- Это уже официальная заявка на кредит.

- Она попадает в SCHUFA и может временно снизить ваш рейтинг.

- Если таких запросов сделать сразу много (например, подать 5 заявок в один день), SCHUFA решит, что вы «отчаянно ищете деньги», и может понизить баллы.

Банки такие ситуации не любят.

Простое правило:

сравнивайте условия через Konditionsanfrage, а Kreditanfrage делайте только тогда, когда уверены, что хотите именно этот кредит.

Шаг 3: Подача заявки в выбранный банк

Когда вы уже сравнили предложения и выбрали то, которое подходит по сумме, процентам и ежемесячному платежу, можно переходить к подаче заявки.

Тут все гораздо проще, чем многие думают: никаких походов в отделение, никаких очередей — все делается онлайн.

Что обычно спрашивает банк:

- ваши личные данные,

- статус проживания (вид ВНЖ),

- место работы,

- тип договора,

- доход,

- банковский счет,

- расходы (аренда, страховки, кредиты — все коротко и без допроса).

Это обычная форма, и ее заполняют буквально за 5-10 минут. После отправки заявки банк делает быструю проверку вашей SCHUFA и доходов.

Каждый банк смотрит по-своему, и иногда один отказывает, а другой охотно одобряет.

Шаг 4: Подтверждение личности (VideoIdent или POSTIdent)

Если банк предварительно согласен, наступает этап, который есть почти всегда — подтверждение личности.

Звучит страшно, а на деле — обычная формальность, без которой банк просто не имеет права выдать кредит.

Есть два пути:

VideoIdent — быстро и удобно

Вы подключаетесь к оператору по видеосвязи через телефон или ноутбук.

Оператор:

- просит показать паспорт,

- сверяет ваше лицо,

- делает пару кадров для системы.

Весь процесс занимает 3-5 минут. Это самый популярный вариант, и его выбирают почти все.

POSTIdent — через почтовое отделение

Если VideoIdent не подходит, можно пройти идентификацию в ближайшем отделении Deutsche Post.

Вы приходите с паспортом, сотрудник сканирует документы, подтверждает вашу личность — и все. Этот вариант чуть дольше, но тоже совершенно простой.

Шаг 5: Окончательное решение и перечисление денег

После идентификации банк делает финальную проверку и принимает решение.

Иногда это занимает 10 минут, иногда — пару часов. В редких случаях — 1-2 рабочих дня.

Если ответ положительный:

- вы подписываете договор онлайн,

- деньги приходят на ваш счет — иногда в тот же день, иногда на следующий.

Если банк отказал — не трагедия. Это не портит вашу SCHUFA, если вы подавали заявку через Konditionsanfrage.

Можно спокойно попробовать другой банк — очень часто решение там будет совершенно другим.

Альтернативы и риски: Что делать, если банк отказал?

Причины отказов бывают самые разные: недостаточный доход, короткий стаж, статус, свежая прописка, слабая SCHUFA.

Здесь у каждого банка свои критерии. Там, где один говорит «нет», другой часто спокойно говорит «да».

Если вам все-таки отказали в кредите, попробуйте сделать следующее:

- попробовать другой банк (иногда решение меняется кардинально);

- подать через другой агрегатор — Smava, Check24, Verivox дают разные результаты;

- уменьшить желаемую сумму;

- подкопить пару месяцев стабильных доходов и попробовать снова;

- улучшить SCHUFA (закрытие договоров, отсутствие просрочек, порядок с адресами).

Отказ — это просто ответ на текущую ситуацию. Но есть и то, что точно нельзя делать, если не хотите проблем.

Как распознать недобросовестных посредников?

Когда банк отказывает, самое опасное время — это моменты отчаяния.

Именно тогда появляются «доброжелатели» с обещаниями:

- «кредит без SCHUFA»

- «мгновенный кредит, без вопросов»

- «гарантированное одобрение, даже если у вас долги»

Звучит красиво, но в 99% случаев это либо мошенники, либо полулегальные конторы, работа с которыми заканчивается хуже, чем простой отказ.

Самые опасные признаки:

1. Требование предоплаты

Если кто-то просит деньги «за обработку», «за открытие линии», «за гарантию», «за консультацию», «за проверку SCHUFA» — это стопроцентный обман.

В Германии банки никогда не берут оплату за подачу заявки.

2. «Кредит без SCHUFA»

Такого в Германии просто нет.

Если вам обещают кредит без проверки SCHUFA — это либо:

- кредит не в Германии (а это уже другая история и другие риски),

- микрокредит с огромными процентами,

- схема, заточенная на то, чтобы вы платили бесконечные комиссии.

Нормальные банки SCHUFA проверяют всегда.

3. Давление и спешка

Если вас торопят: «Срочно переведите! Осталось два места! Решение только сегодня!» — можете сразу закрывать чат.

Ни один легальный кредитор в Германии так не работает.

4. Личный посредник, который «все решит»

Нет таких людей, которые «договорятся с банком», «пробьют систему», «подавят проверку SCHUFA» или «внесут заявку напрямую в отдел банка».

Банк — это четкая структура с правилами, а не «человек в кабинете».

- Если банк отказал — это не сигнал искать сомнительные обходные пути.

- Это знак того, что нужно подкорректировать документы, доход, SCHUFA или статус, а потом попробовать снова.

Кредиты в Германии берут тысячи мигрантов — и вы тоже сможете, просто шаг за шагом.

Кредит с поручителем (Bürgschaft): как это работает?

В Германии такая схема работает, но используется реже, чем в других странах. Не потому что она запрещена — просто банки предпочитают выдавать кредиты тем, кто сам может нести ответственность. Но если у вас нестандартная ситуация, поручитель может стать реальным выходом.

Кто может быть поручителем?

- человек с постоянным доходом,

- с хорошей SCHUFA,

- с долгосрочным ВНЖ или гражданством Германии,

- без долгов и просрочек.

Это может быть друг, родственник, супруг/супруга — главное, чтобы банк видел, что этот человек надежен.

Как это выглядит на практике:

- Вы подаете заявку на кредит.

- Банк видит, что доход небольшой или статус пока слабый, и просит поручителя.

- Поручитель подал свои документы так же, как если бы он брал кредит для себя.

- Если его одобряют, банк выдает кредит вам, но ответственность делится.

- Если вы перестанете платить, банк придет к поручителю — это официально и очень серьёзно.

Поручитель несет полную финансовую ответственность, никак не меньше вашей.

- Плюс поручительства в том, что банк смотрит на вашего поручителя как на «страховку», что серьезно повышает шансы на одобрение.

- Но минус — огромная нагрузка на отношения.

Если человек соглашается стать поручителем, это должно быть решение без иллюзий и эмоций.

Помощь от Jobcenter (Darlehen)

Если вы получаете Bürgergeld или находитесь под опекой Jobcenter, то банки почти всегда закрывают двери для кредитов. Но у самого Jobcenter есть инструмент, который многие забывают — Darlehen, то есть беспроцентный займ.

Это не кредит в банковском смысле.

Это финансовая помощь на очень конкретные ситуации, например:

- срочная покупка бытовой техники (когда сломался холодильник или стиральная машина),

- непредвиденные расходы, которые невозможно отложить,

- оплата залога за квартиру (Kaution),

Работает это следующим образом:

- Вы приходите в Jobcenter и объясняете ситуацию.

- Подаете заявление на Darlehen.

- Если сотрудник считает, что без этого нельзя (а вы не можете оплатить сами), займ одобряют.

- Деньги перечисляются вам или сразу поставщику услуги/товара.

- Возвращаются эти деньги маленькими удержаниями из Bürgergeld — как правило, по 10% в месяц.

Плюсы:

- никакой проверки SCHUFA,

- займ без процентов,

- решение принимают быстрее, чем кажется.

Но важно помнить: Darlehen дают только на необходимые расходы, а не на покупки «для себя» или какие-то желания.

Добавить комментарий