Schufa – Was ist das und wie kann man Schufa kostenlos bestellen?

Wenn Sie länger als ein paar Monate in Deutschland leben, werden Sie früher oder später auf das rätselhafte Wort SCHUFA stoßen. Genau von der SCHUFA hängt es ab, ob man Ihnen eine Wohnung anvertraut, Ihnen eine Ratenzahlung gewährt oder Ihnen sogar erlaubt, einen Internetvertrag abzuschließen.

Список

Was ist die SCHUFA und warum ist sie so wichtig für das Leben in Deutschland?

SCHUFA – das ist nicht nur eine Auskunftei, sondern gewissermaßen Ihre Reputation in Zahlen, die widerspiegelt, wie zuverlässig Sie als Zahler sind.

Ein guter Score (Score) öffnet Türen – ein schlechter kann sie im Gegenteil verschließen.

SCHUFA Holding AG: keine Bank und keine Behörde, sondern der wichtigste Bonitätsprüfer

Viele denken, die SCHUFA sei eine staatliche Aufsichtsbehörde oder eine Bank. Tatsächlich ist die SCHUFA Holding AG ein privates Unternehmen, die größte Datenbank Deutschlands zur Kredithistorie der Einwohner des Landes.

Jedes Mal, wenn Sie:

- ein Konto eröffnen,

- einen Kredit aufnehmen,

- einen Handy- oder Internetvertrag abschließen,

- eine Wohnung mieten,

fließen Informationen darüber an die SCHUFA und beeinflussen Ihr Kreditranking (Score).

Wozu braucht man die SCHUFA? Schutz für Kreditgeber und Verbraucher

Die Hauptaufgabe der SCHUFA ist es, beide Seiten von Finanzgeschäften zu schützen: sowohl diejenigen, die Geld geben, als auch diejenigen, die es nehmen.

Für Kreditgeber (Banken, Vermieter, Händler):

- Die SCHUFA hilft zu verstehen, ob man einem Kunden vertrauen kann.

- Hat eine Person eine gute Historie, gibt die Bank bereitwilliger einen Kredit, und der Vermieter unterzeichnet den Vertrag ohne zusätzliche Nachweise.

- Gibt es jedoch unbezahlte Schulden, Zahlungsverzüge oder gerichtliche Bescheide in der Historie – signalisiert das System: Vorsicht.

- Das senkt das Risiko von Betrug und Zahlungsausfällen.

Siehe auch: Lebenslaufvorlage auf Deutsch für die Arbeitssuche

Für Verbraucher (also für Sie)

- Die SCHUFA funktioniert auch als Schutz.

Wenn Sie einen Kredit aufnehmen oder einen Vertrag unterzeichnen, sieht das Unternehmen, dass Sie ein zuverlässiger Kunde sind – und kann bessere Konditionen anbieten: niedrigere Zinsen, Ratenzahlung ohne Aufschlag, schnelle Zusage bei der Wohnungssuche.

- Außerdem geraten Sie dank der SCHUFA nicht in die Schuldenfalle.

Wenn das System sieht, dass Sie bereits mehrere aktive Kredite haben, werden Banken bei neuen Angeboten vorsichtiger sein – um eine Überschuldung zu verhindern.

Im Idealfall ist die SCHUFA ein Gleichgewicht – sie entscheidet nicht für Sie, wem Sie vertrauen sollen, sondern zeigt einfach das reale Bild: wer Wort hält und wer nicht.

SCHUFA und Bankdienstleistungen

- Bei der Eröffnung eines Girokontos, der Beantragung einer Kreditkarte oder einer Ratenzahlung prüfen Händler und Banken Ihren SCHUFA-Score.

- Ist er hoch – erfolgt die Entscheidung sofort und zu besseren Konditionen.

- Ist er niedrig – können zusätzliche Sicherheiten verlangt werden oder es erfolgt eine Ablehnung.

Wird die SCHUFA für den Abschluss von Mobilfunk- und Internetverträgen benötigt?

Selbst so alltägliche Dinge wie ein Mobilfunkvertrag, Internet oder der Kauf von Technik auf Raten hängen von Ihrem Rating ab.

Das Unternehmen möchte sicher sein, dass Sie monatlich zahlen und nicht nach zwei Monaten verschwinden.

Deshalb ist die SCHUFA-Prüfung bei fast allen Verträgen mit langfristigen Zahlungsverpflichtungen zum Standard geworden.

Wird die SCHUFA für die Anmietung einer Wohnung in Deutschland benötigt?

Für die meisten Migranten findet die erste Begegnung mit der SCHUFA nicht in der Bank statt, sondern bei der Wohnungssuche. Sie haben eine Wohnung gefunden, eine Bewerbung eingereicht – und plötzlich werden Sie gefragt: Hat man eine SCHUFA-Auskunft?

SCHUFA bei der Wohnungssuche:

- Vermieter in Deutschland gehen kein Risiko ein – sie wollen sicherstellen, dass der zukünftige Mieter pünktlich zahlt und keine Schulden hinterlässt.

- Der SCHUFA-Bericht zeigt genau das: Bezahlen Sie Ihre Rechnungen, haben Sie offene Kredite oder unbezahlte Forderungen.

Wie funktioniert die SCHUFA? Datensammlung und Score-Berechnung

Welche Informationen sammelt die SCHUFA

Die SCHUFA weiß nicht, wie viel Sie verdienen oder wo Sie arbeiten, aber sie sieht, wie Sie mit Geld und Verpflichtungen umgehen.

Das wird im System erfasst:

- Bankkonten und Kreditkarten – wenn Sie ein Konto eröffnen oder eine Karte erhalten, meldet die Bank dies der SCHUFA.

- Kredite und Ratenzahlungen – jeder Kredit, vom Konsumkredit bis zum Autokredit, wird zusammen mit Informationen zur Pünktlichkeit der Zahlungen erfasst.

- Telefon-, Internet- und Leasingverträge – Sie haben einen Vertrag unterschrieben – die Information geht an die SCHUFA.

- Zahlungsverzüge – wenn Sie eine Zahlung versäumt haben und das Unternehmen Sie offiziell gemahnt hat, erscheint ein entsprechender Eintrag im System.

- Gerichtliche Entscheidungen und Inkasso – wenn eine Schuld vor Gericht landet oder an ein Inkassobüro übergeben wird, erhält die SCHUFA diese Daten.

- Abgeschlossene Kredite – gute Nachrichten werden ebenfalls berücksichtigt: Wenn Sie einen Kredit ohne Verzögerungen zurückgezahlt haben, bleibt der Eintrag erhalten und arbeitet für Ihre Reputation.

Welche Informationen die SCHUFA nicht sammelt

Das ist nicht in der SCHUFA-Datenbank enthalten:

- Informationen über Gehalt, Ersparnisse und Vermögen – die SCHUFA sieht nicht, wie viel Sie verdienen oder wie viel Geld Sie auf dem Konto haben.

- Ihr Steuerstatus und Sozialleistungen – staatliche Daten werden nicht an private Unternehmen übermittelt.

- Medizinische, Migrations- und Familiendaten – die SCHUFA interessiert sich nicht für Ihre Gesundheit, Staatsbürgerschaft, Kinder usw.

- Details zu Banktransaktionen – sie weiß nicht, wohin und an wen Sie Geld überweisen – nur die Tatsache, dass ein Konto oder Kredit besteht.

- Informationen über Bußgelder oder kleine Schulden (z. B. für den Nahverkehr) – es sei denn, sie sind gerichtlich geltend gemacht worden.

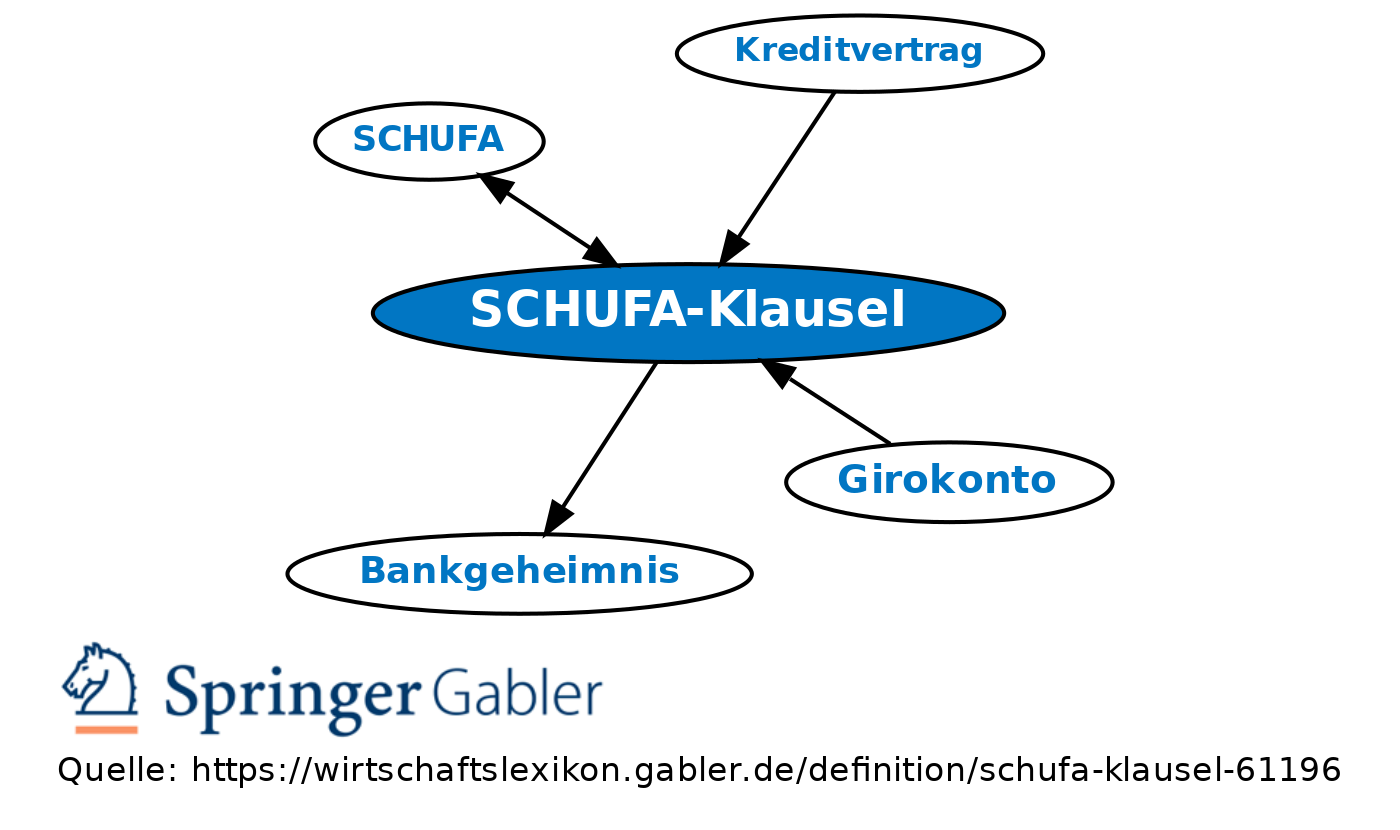

Woher bekommt die SCHUFA Daten und was ist die SCHUFA-Klausel?

Was ist die SCHUFA-Klausel

Die SCHUFA-Klausel ist eine spezielle Einwilligung, die Sie bei Vertragsabschluss geben. Darin erklären Sie sich damit einverstanden, dass Daten über Sie an die SCHUFA übermittelt werden – sowohl positive (z. B. Eröffnung und Schließung eines Kontos) als auch negative (Zahlungsverzüge, Schulden, Zwangsvollstreckungsmaßnahmen).

Eine solche Einwilligung ist fast immer in Standardformularen enthalten:

- beim Abschluss eines Bankvertrags,

- beim Kauf eines Handys auf Raten,

- bei der Anmietung einer Wohnung,

- beim Abschluss eines Internet- oder Versicherungsvertrags.

Ohne diesen Passus darf das Unternehmen Ihre Daten nicht legal an die Datenbank übermitteln.

Quelle: https://www.gabler-banklexikon.de/definition/schufa-klausel-61196

Wer sind die Partner der SCHUFA

Partner sind Tausende von Organisationen in ganz Deutschland:

- Banken und Sparkassen,

- Versicherungsgesellschaften,

- Mobilfunk- und Internetanbieter,

- Große Handelsketten, die Ratenzahlungen anbieten,

- Vermieter und Immobilienagenturen.

Wichtig zu wissen: Sie können bei der SCHUFA jederzeit eine vollständige Liste der Organisationen anfordern, die Daten über Sie übermitteln.

Dies geschieht über die offizielle Website (www.schufa.de ) – einmal im Jahr kostenlos.

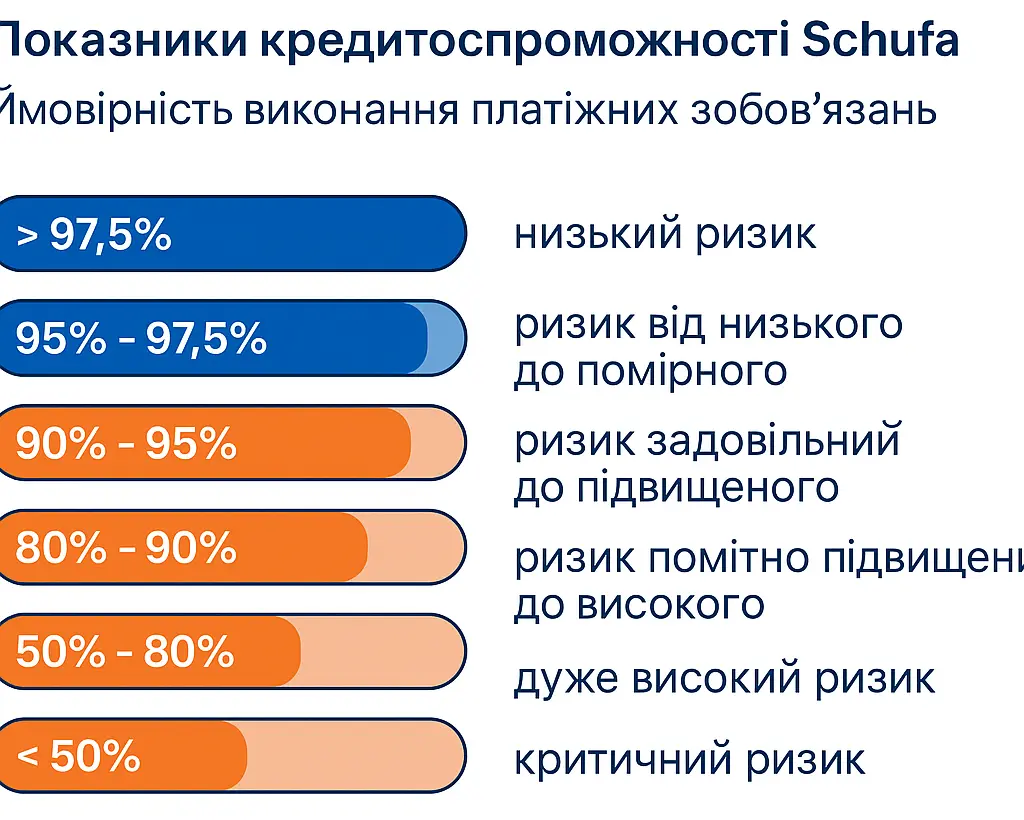

Was ist der SCHUFA-Score und wie wird er berechnet?

Der SCHUFA-Score ist Ihr finanzieller „Lebenslauf“ in Zahlen. Er zeigt, wie zuverlässig Sie bei Zahlungen sind.

Einfach gesagt: Wie sehr man Ihnen einen Kredit, eine Wohnung oder einen Vertrag anvertrauen kann.

Das Rating wird in Prozent ausgedrückt – von 0 bis 100 %.

Wie erhält man kostenlos eine SCHUFA-Auskunft?

Ihr Recht auf eine kostenlose Auskunft: Datenkopie (früher Datenübersicht)

Nach dem Gesetz über den Datenschutz (DSGVO / GDPR) hat jede Person das Recht, einmal im Jahr kostenlos eine Kopie aller Daten zu erhalten, die die SCHUFA über sie gespeichert hat.

Dies ist ein detaillierter Ausdruck mit Angaben zu:

- all Ihren registrierten Konten, Krediten, Verträgen;

- dem aktuellen Status (aktiv, geschlossen, überfällig usw.);

- den Organisationen, die Daten über Sie übermittelt haben;

- Ihrem aktuellen Score in verschiedenen Kategorien.

Diese Auskunft ist inoffiziell (Vermieter werden sie nicht akzeptieren), aber ideal für die persönliche Überprüfung.

Sie sehen, ob es Fehler, Duplikate oder alte Einträge gibt, die gelöscht werden müssten (z. B. ein vor drei Jahren abbezahlter Kredit).

Schritt-für-Schritt-Anleitung: Wie man eine kostenlose Datenkopie online bestellt

Der einfachste Weg ist über die offizielle Website https://www.meineschufa.de/de/datenkopie .

Sie benötigen:

- eine Kopie Ihres Personalausweises oder Aufenthaltstitels,

- eine Meldebescheinigung.

Nach Prüfung der Unterlagen sendet die SCHUFA den Bericht per Post – normalerweise innerhalb von 1-3 Wochen.

📢 Möchten Sie nützliche Tipps für Ukrainer in Deutschland erhalten?

Abonnieren Sie unseren Telegram-Kanal und folgen Sie uns auf Facebook, um über alle wichtigen Nachrichten, Lifehacks und Gesetzesänderungen auf dem Laufenden zu bleiben!

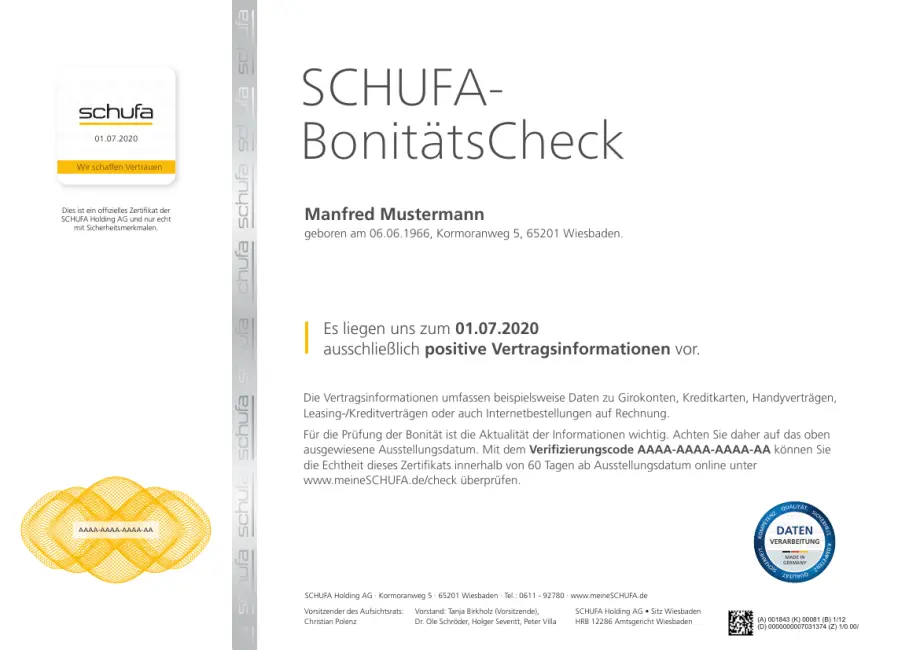

Kostenpflichtiger SCHUFA-BonitätsCheck: Wann wird er benötigt und wie viel kostet er?

Die kostenlose Datenkopie dient Ihrer persönlichen Überprüfung, während der BonitätsCheck (oder Bonitätsauskunft) ein Dokument ist, das Sie anderen vorlegen: Vermietern, Banken, Versicherungsunternehmen.

Wann wird ein BonitätsCheck benötigt:

- bei der Bewerbung um eine Wohnung (fast immer);

- beim Abschluss einer Hypothek oder eines Autokredits;

- manchmal beim Abschluss eines Leasingvertrags oder einer langfristigen Miete von Geräten.

Vermieter und Banken akzeptieren die kostenlose Datenkopie nicht, da sie persönliche Daten enthält.

Der BonitätsCheck enthält dagegen nur eine kurze Bestätigung Ihrer Zahlungsfähigkeit – ohne überflüssige Details.

Wie viel kostet er und wie erhält man ihn:

- Die Kosten für den Bericht betragen etwa 29,95 Euro

- Man kann ihn online auf der offiziellen Website https://www.meineschufa.de/produkte/schufa-bonitaetscheck bestellen oder eine Papierversion per Post anfordern.

- Wenn Sie online bestellen, können Sie den Bericht sofort ausdrucken – praktisch, wenn Sie ihn dringend einem Vermieter vorlegen müssen.

Online-Zugang zu Ihren Daten: meineSCHUFA kompakt und Bonify

Wenn Sie nicht nur einmal im Jahr eine Auskunft erhalten, sondern Ihr Rating ständig im Auge behalten möchten, gibt es praktische Online-Tools.

meineschufa.de/produkte/meineschufa-premium

Dies sind offizielle Abonnements der SCHUFA, die Ihnen jederzeit Zugriff auf Ihr Profil geben.

Sie können:

- Ihren aktuellen Score in Echtzeit sehen,

- Benachrichtigungen erhalten, wenn jemand eine Anfrage über Sie stellt,

- prüfen, wer und wann Daten übermittelt hat,

- aktuelle Berichte für Miete oder Arbeit herunterladen.

Die Kosten für das Abonnement liegen je nach Tarif zwischen 3,95 und 9,95 Euro pro Monat.

Bonify – die kostenlose Alternative

- Der Dienst bonify.de arbeitet mit der SCHUFA zusammen und ermöglicht es, das eigene Rating kostenlos einzusehen.

- Sie erstellen ein Konto, bestätigen Ihre Identität und sehen nach wenigen Minuten Ihren Score.

- Die Benutzeroberfläche ist verständlich, es gibt Tipps zur Verbesserung des Ratings und Erinnerungen an Zahlungsfristen.

SCHUFA für die Wohnungssuche: Die häufigste Frage für Neuzugezogene

Verlangt jeder Vermieter eine SCHUFA-Auskunft?

In Deutschland ist der Wohnungsmarkt sehr wettbewerbsintensiv: Auf eine Wohnung in Großstädten wie Berlin oder München kann es Dutzende von Bewerbungen geben.

Und genau die SCHUFA-Auskunft hilft dem Vermieter schnell zu erkennen, welcher der Bewerber zuverlässig ist.

Wann kommt man ohne SCHUFA aus?

Es gibt Situationen, in denen das Dokument nicht benötigt wird:

- wenn Sie eine Wohnung über Bekannte oder von einem privaten Eigentümer mieten, der Ihnen persönlich vertraut;

- wenn Sie ein Zimmer in einer WG mieten (Wohngemeinschaft) – dort zählt oft der persönliche Eindruck mehr als das Papier;

- wenn Sie gerade erst nach Deutschland gekommen sind und offen erklären, dass Sie noch keine Kredithistorie haben.

Im letzteren Fall können Sie die SCHUFA durch andere Nachweise ersetzen:

- aktuelle Kontoauszüge,

- einen Arbeitsvertrag oder eine Einkommensbescheinigung,

- eine Kaution für 2-3 Monate im Voraus.

Wann darf der Vermieter einen Bonitätsnachweis (Bonitätsauskunft) verlangen?

Die Anforderung einer Bonitätsauskunft ist gerechtfertigt, wenn der Vermieter sicherstellen möchte, dass:

- Sie zahlungsfähig sind und keine Schulden haben;

- Sie sich nicht in einem Insolvenzverfahren befinden;

- gegen Sie keine aktiven Zwangsvollstreckungsmaßnahmen (z. B. von früheren Vermietern) vorliegen.

Was tun, wenn Sie gerade erst nach Deutschland gekommen sind und die SCHUFA „leer“ ist?

Das ist eine häufige Situation bei neuen Zuwanderern. Wenn Sie sich gerade erst angemeldet haben und noch keine Konten eröffnet, Abonnements abgeschlossen oder Kredite aufgenommen haben, gibt es bei der SCHUFA schlicht keine Daten.

Und dann gibt Ihnen das System ein „neutrales“ Rating oder findet gar keinen Eintrag.

Was tun:

- Erklären Sie dem Vermieter, dass Sie erst kürzlich angekommen sind.

- Legen Sie alternative Zuverlässigkeitsnachweise vor:

- Einkommensbescheinigung oder Arbeitsvertrag,

- Kontoauszug mit Saldo,

- ein Empfehlungsschreiben vom vorherigen Vermieter (falls vorhanden).

- Bieten Sie eine höhere Kaution an (z. B. 2-3 Monatsmieten).

Wie findet man eine Wohnung mit einem negativen SCHUFA-Eintrag? Tipps und Strategien

- Suchen Sie nach privaten Vermietern.

Viele arbeiten nicht mit Agenturen zusammen und treffen Entscheidungen persönlich.

Wenn Sie die Situation ehrlich erklären – zum Beispiel, dass die Schulden bereits beglichen sind – haben Sie eine Chance. - WG oder Untermiete.

Bei der Anmietung eines Zimmers in einer Wohngemeinschaft wird selten eine SCHUFA verlangt.

Hier sind der persönliche Eindruck und die Kompatibilität mit den anderen Bewohnern wichtiger. - Wenden Sie sich an soziale Wohnungsbaugesellschaften (Sozialwohnungen).

Für Zuwanderer und Menschen in vorübergehenden Schwierigkeiten gibt es oft vereinfachte Bedingungen. - Sammeln Sie Dokumente, die Ihre Stabilität belegen:

- Einkommensbescheinigung,

- Arbeitsvertrag,

- Bürgschaft vom Arbeitgeber oder einem Verwandten.

Wie verbessert man seinen SCHUFA-Score und korrigiert Fehler?

Was wirkt sich positiv auf Ihren SCHUFA-Score aus

Die SCHUFA bewertet nicht nur das Vorhandensein von Schulden, sondern auch das Finanzverhalten – wie Sie mit Ihren Verpflichtungen umgehen. Selbst Kleinigkeiten können eine Rolle spielen.

Das hilft, ein hohes Rating aufrechtzuerhalten:

- Stabilität

Wenn Sie lange unter derselben Adresse wohnen und dieselbe Bank nutzen, wertet das System dies als Zeichen der Zuverlässigkeit. - Pünktliche Zahlungen

Das Bezahlen von Rechnungen, Miete, Krediten und Verträgen ohne Verzug ist das Wichtigste. Ein Tag Verspätung kann den Eindruck auf Monate hinaus trüben. - Mäßigung bei Krediten

Die SCHUFA mag keine Extreme: Gar keine Kredite sind schlecht (zu wenig Informationen), ebenso wie zu viele.

Optimal sind 1-2 aktive Verträge, die Sie pünktlich bedienen. - Offene und transparente Beziehungen zu Banken

Wenn Sie Ihr Konto regelmäßig nutzen, Ihr Gehalt auf die Karte erhalten, sieht das System Aktivität und erhöht das Vertrauen.

Beispiel aus dem Leben:

Alina aus Krementschuk, die in Köln lebt, zahlte ihre Miete immer per Dauerauftrag.

Nach einem halben Jahr stieg ihr Score von 91 % auf 97 % – einfach weil die SCHUFA ein zuverlässiges Zahlungsmuster sah.

Welche Handlungen können das Rating verschlechtern

Manchmal ahnen die Leute nicht einmal, dass ihr Rating durch kleine, aber regelmäßige Fehler verschlechtert wird.

- Zahlungsverzüge bei Rechnungen

- Zu viele Kreditanfragen

- Schließung alter Konten

- Fehlerhafte oder veraltete Einträge

Manchmal aktualisieren Unternehmen die Daten nicht rechtzeitig. Sie haben längst alles bezahlt, aber im

Wie man Fehler korrigiert und veraltete Einträge aus der SCHUFA entfernt

Fehler in den Berichten passieren häufiger, als man denkt. Die Bank schließt einen Kredit ab und meldet es nicht rechtzeitig. Oder Sie sind einfach umgezogen, aber das System verbindet Sie immer noch mit einer alten Schuld.

1. Überprüfen Sie den Bericht sorgfältig

Wenn Sie die kostenlose Datenkopie erhalten, gehen Sie jeden Punkt durch:

- Gleichen Sie Name, Adresse, Geburtsdatum ab.

- Schauen Sie sich alle Verträge und deren Status an – „offen“ oder „erledigt“.

- Markieren Sie alle seltsamen oder nicht mehr aktuellen Einträge.

2. Stellen Sie einen Antrag auf Berichtigung (Berichtigungsantrag)

Schriftlich, auf Deutsch, an die SCHUFA Holding AG.

Geben Sie an:

- welcher Eintrag falsch ist;

- warum Sie ihn für fehlerhaft halten;

- legen Sie Nachweise bei (z. B. ein Schreiben des Unternehmens, eine Zahlungsbestätigung oder einen Kontoauszug).

3. Reaktionszeiten

Normalerweise antwortet die SCHUFA innerhalb von vier Wochen.

4. Löschung veralteter Einträge

Einige Daten verschwinden automatisch:

- Informationen über unbezahlte Schulden nach drei Jahren;

- Einträge über Anfragen – nach 12 Monaten;

- Angaben zu Verträgen – sofort nach deren Beendigung.

Fehler entdeckt? Schritt-für-Schritt-Plan zur Korrektur

Fehler bei der SCHUFA sind keine Seltenheit. Oft ist es ein menschlicher Faktor: Jemand hat die Daten nicht aktualisiert, ein falsches Datum eingegeben oder einen Vertrag im System nicht geschlossen. Aber das lässt sich korrigieren, und es ist nicht schwer – wenn man ruhig und schrittweise vorgeht.

Schritt 1. Beweise vorbereiten

- Quittung oder Kontoauszug;

- Schreiben des Unternehmens über die Begleichung der Schuld;

- Gerichtsurteil oder Vollstreckungsbescheid über die Tilgung der Forderung.

Je konkreter die Beweise – desto schneller die Entscheidung.

Schritt 2. Antrag stellen (Berichtigungsantrag)

Den Brief kann man per Post oder online (über die SCHUFA-Website) senden.

Darin angeben:

- welche Information fehlerhaft ist;

- warum sie falsch ist;

- Kopien der Dokumente beilegen.

Adresse für den Versand:

SCHUFA Holding AG

Postfach 10 34 41

50474 Köln

Und nicht vergessen – am besten per Einschreiben (Einschreiben) senden, damit Sie einen Nachweis haben.

Schritt 3. Auf Antwort warten

Die SCHUFA ist verpflichtet, den Antrag innerhalb von 1 Monat zu prüfen.

Wird mehr Zeit benötigt (z. B. wenn auf eine Antwort der Bank gewartet wird), erhalten Sie eine offizielle Benachrichtigung mit einer Begründung.

Speicherfristen (Löschfristen): Wann werden Einträge gelöscht?

Selbst wenn alles in Ordnung ist, ist es nützlich zu wissen, wann alte Informationen aus der Datenbank verschwinden.

Die SCHUFA speichert Daten nicht „ewig“ – jede Kategorie hat ihre eigene Frist.

| Art des Eintrags | Speicherfrist | Kommentar |

| Erledigte Schulden und Forderungen | 3 Jahre ab Bezahlung | Selbst wenn Sie alles bezahlt haben, bleibt der Eintrag noch drei Jahre bestehen, um die Historie zu zeigen. |

| Informationen über Anfragen | 12 Monate (sichtbar für andere – 10 Tage) | Zum Beispiel, wenn Sie einen Kredit beantragt haben. |

| Offene Kreditverträge | Solange der Vertrag aktiv ist | Nach Beendigung werden sie sofort gelöscht. |

| Gerichtliche Insolvenzverfahren | 3 Jahre | Wenn das Verfahren jedoch vorzeitig abgeschlossen wird, kann man eine frühere Löschung beantragen. |

| Adresse und persönliche Daten | Solange Sie unter der Adresse wohnen | Nach einem Umzug werden sie automatisch aktualisiert. |

Wichtig zu wissen:

Wenn die Speicherfrist bereits abgelaufen ist, der Eintrag aber noch vorhanden ist, haben Sie das Recht, die sofortige Löschung zu verlangen.

Schreiben Sie einfach einen kurzen Brief: „Ich bitte um Löschung der veralteten Daten gemäß DSGVO Art. 17.“

Kann man negative Einträge vorzeitig löschen lassen?

Manchmal ist drei Jahre warten zu lang, besonders wenn die Schuld längst beglichen ist, der Eintrag aber immer noch die Reputation beeinträchtigt. Die gute Nachricht: Man kann einen negativen Eintrag früher löschen lassen, wenn man nachweist, dass er nicht mehr relevant ist oder fehlerhaft eingetragen wurde.

Wann ist das möglich

- Die Schuld ist vollständig bezahlt, aber der Eintrag ist geblieben.

- Der Eintrag wurde unrechtmäßig vorgenommen.

- Die Information entspricht nicht der Wahrheit.

Wohin wendet man sich in strittigen Fällen? Der SCHUFA-Ombudsmann

Wenn Sie alle Schritte durchlaufen haben, aber die SCHUFA oder das Partnerunternehmen nicht reagieren, können Sie sich an den unabhängigen Ombudsmann der SCHUFA wenden.

Wie man eine Beschwerde einreicht

- Beschreiben Sie das Problem kurz und sachlich: Was ist passiert, welche Schritte haben Sie bereits unternommen und was möchten Sie (z. B. die Löschung eines falschen Eintrags).

- Fügen Sie Kopien aller Briefe, Quittungen und Antworten der SCHUFA bei.

- Senden Sie die Beschwerde per E-Mail oder Post an:

Ombudsmann der SCHUFA Holding AG

Postfach 5280

65042 Wiesbaden

E-Mail: ombudsmann@schufa.de

Typische Fragen und Missverständnisse zur SCHUFA

Was tun, wenn ein Kredit wegen der SCHUFA abgelehnt wurde?

- Bitten Sie die Bank um eine Erklärung.

- Bestellen Sie eine kostenlose Datenkopie und prüfen Sie auf Fehler.

- Begleichen Sie Schulden und warten Sie auf die Aktualisierung der Daten.

- Stellen Sie den Antrag nach 1-2 Monaten erneut.

Kann man einen Kredit ohne SCHUFA-Prüfung bekommen?

Ja, aber es ist riskant. Solche Kredite sind teurer und erfordern oft einen Bürgen.

Wird die Kredithistorie aus anderen Ländern berücksichtigt?

Nein. Die SCHUFA arbeitet nur in Deutschland. Die Historie aus der Ukraine, Polen oder der EU wird nicht übertragen.

Um eine Historie von Grund auf aufzubauen: Eröffnen Sie ein deutsches Konto, schließen Sie einen Mobilfunkvertrag ab, zahlen Sie pünktlich.

Was passiert bei einem Umzug oder einer Namensänderung?

Die Daten werden über Banken und Unternehmen aktualisiert.

Melden Sie dies nach einem Umzug oder einer Namensänderung:

- der Bank,

- dem Mobilfunkanbieter,

- der Versicherung.

Wie kündigt man das kostenpflichtige Abo meineSCHUFA kompakt?

Gehen Sie zu meineschufa.de/meineschufa-kompakt, öffnen Sie Vertrag & Kündigung → Vertrag kündigen.

Oder senden Sie einen Brief:

SCHUFA Holding AG, Postfach 10 34 41, 50474 Köln.

Fügen Sie den Satz hinzu:

„Hiermit kündige ich meinen Vertrag meineSCHUFA kompakt fristgerecht.“

Schreibe einen Kommentar