Kredit bei deutschen Banken – Wie können Ukrainer in Deutschland einen Kredit aufnehmen?

Wenn Sie länger als ein paar Monate in Deutschland leben, stellt sich früher oder später die Frage: „Kann ich eigentlich einen Kredit aufnehmen? Und was brauche ich überhaupt dafür?“ Das Land scheint offen zu sein, die Banken arbeiten präzise, aber die Realität sieht so aus: Nicht jeder bekommt hier einen Kredit, selbst bei guter Arbeit und stabilem Einkommen. Aber wenn man den Schritt-für-Schritt-Plan kennt, verliert der Prozess seinen Schrecken.

Список

Wer kann in Deutschland einen Kredit bekommen? Die Hauptanforderungen der Banken

Deutsche Banken sind keine Institutionen, die Entscheidungen „nach Lust und Laune“ treffen. Sie haben klare Regeln, und wenn Sie diese Regeln verstehen, sehen Sie sofort: Wer hat hohe Chancen und wer muss zuerst seine Dokumente, Historie oder den Status verbessern.

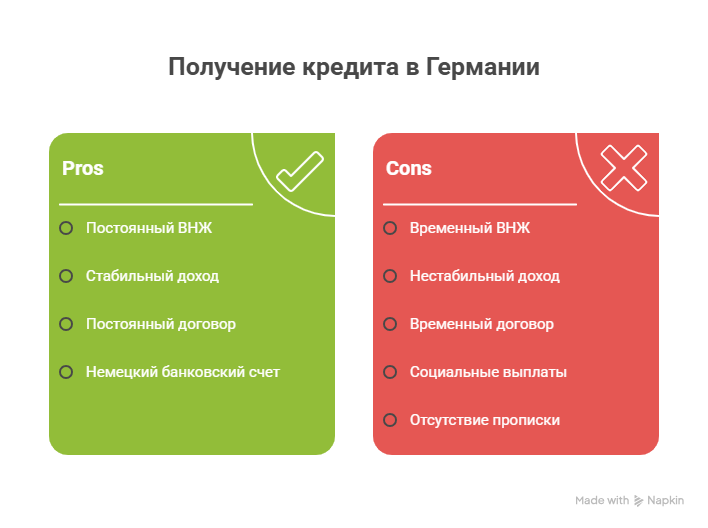

Das Erste, worauf jede Bank schaut, ist Ihr Aufenthaltsstatus in Deutschland.

Anforderung 1: Aufenthaltsstatus (Aufenthaltstitel)

Deutsche Banken mögen keine Unsicherheit. Wenn jemand vorübergehenden Schutz genießt, einen Status für ein paar Monate hat oder eine Karte, die alle sechs Monate verlängert werden muss, weckt das Zweifel.

Nicht, weil die Bank „gegen Migranten“ ist, sondern weil sie eine einfache Frage beschäftigt: „Werden Sie die ganze Zeit in Deutschland sein, während Sie den Kredit zurückzahlen?“

Davon hängen die Chancen ab.

Warum reicht § 24 oft nicht für einen großen Kredit aus?

- § 24 ist ein vorübergehender Schutz.

Eine Person mit § 24 kann eine stabile Arbeit, ein gutes Gehalt und eine perfekte Kredithistorie haben – aber wenn die Gültigkeit der Karte in wenigen Monaten abläuft, sieht die Bank ein Risiko.

Siehe auch: Lebenslaufvorlage auf Deutsch für die Arbeitssuche

Daher kann man mit § 24 manchmal Folgendes erhalten:

- ein Handy auf Raten,

- kleine Anschaffungen,

- Möbel,

- Technik,

- große Kredite (Auto, Konsumkredite über hohe Summen, geschweige denn Hypotheken) vergeben Banken äußerst selten.

Nicht aus Misstrauen – einfach wegen des vorübergehenden Charakters des Schutzes.

Welcher Aufenthaltstitel erhöht Ihre Chancen?

Je langfristiger und „sicherer“ Ihr Aufenthaltstitel ist, desto bereitwilliger arbeiten Banken mit Ihnen zusammen.

Am besten werden bewertet:

- Niederlassungserlaubnis – dauerhafter Aufenthalt, faktisch grünes Licht für alle Kreditprodukte.

- Blaue Karte (Blue Card) – hohes Vertrauensniveau, stabile Beschäftigung, gute Konditionen.

- Aufenthaltserlaubnis zur Erwerbstätigkeit (§ 18, § 18b, § 19c) – besonders wenn Ihr Vertrag unbefristet ist.

- Aufenthaltserlaubnis aus familiären Gründen, wenn Sie einen Ehepartner mit deutscher Staatsbürgerschaft oder dauerhaftem Aufenthaltstitel haben.

- Studentische Aufenthaltserlaubnis, wenn Arbeit und eine gute Kredithistorie vorhanden sind – keine ideale Option, aber die Chancen sind dennoch höher als bei § 24.

Banken schauen auf Stabilität.

Wenn aus den Dokumenten ersichtlich ist, dass Sie an Deutschland gebunden sind, offiziell arbeiten, Steuern zahlen und eine klare Perspektive für mehrere Jahre im Voraus haben, werden Kreditprodukte viel leichter gewährt.

Anforderung 2: Stabiles Einkommen (Einkommen)

Nach dem Aufenthaltsstatus schauen die Banken auf die zweite Schlüsselsache – Ihr Einkommen. In Deutschland dreht sich alles um Vorhersehbarkeit: Die Bank muss sehen, dass bei Ihnen jeden Monat eine normale, regelmäßige Summe eingeht, von der Sie den Kredit ruhig bezahlen können.

Und hier ist nicht so sehr wichtig, wie viel Sie bekommen, sondern wie zuverlässig Ihr Einkommen ist. Genau das entscheidet darüber, ob Ihnen ein Kredit gewährt oder höflich abgelehnt wird.

Bürgergeld (Sozialleistungen)

Hier ist alles ziemlich ehrlich: Wenn Sie von Bürgergeld leben, bekommen Sie keine Kredite.

Nicht weil jemand schlecht eingestellt ist – einfach weil Sozialhilfe als staatliche Unterstützung gilt und nicht als Einkommen, auf das man sich über lange Jahre stützen kann.

Banken verstehen, dass eine Person mit Bürgergeld:

- kein stabiles Arbeitseinkommen hat,

- von Entscheidungen der Behörden abhängt,

- keine Zahlungen in der Zukunft garantieren kann.

Daher sind jegliche Bankprodukte – Kredite, Ratenzahlungen, sogar kleine Konsumentendarlehen – fast immer unzugänglich.

Einfach gesagt: Bürgergeld = Ablehnung, und das ist die normale Logik des Systems.

Mindestbeschäftigungsdauer

Der zweite wichtige Punkt ist, wie lange Sie schon arbeiten. Selbst wenn das Gehalt gut ist, will die Bank sehen, dass Sie nicht erst gestern angefangen haben zu arbeiten und dass Ihr Einkommen keine zufällige Episode ist.

Die durchschnittlichen Anforderungen sind:

- mindestens 3 Monate beim aktuellen Arbeitgeber – für kleine Kredite (Handy auf Raten, Möbel);

- ab 6 Monaten – für Standard-Ratenkredite;

- 12+ Monate – für große Summen und Autokredite;

- 2 Jahre stabile Arbeit – für Hypotheken (obwohl die Kriterien variieren können).

Wenn Sie eine große Lücke oder häufige Jobwechsel hatten, kann die Bank zusätzliche Dokumente verlangen oder einfach ablehnen, bis sie Stabilität sieht.

📢 Möchten Sie nützliche Tipps für Ukrainer in Deutschland erhalten?

Abonnieren Sie unseren Telegram-Kanal und folgen Sie uns auf Facebook, um über alle wichtigen Nachrichten, Lifehacks und Gesetzesänderungen auf dem Laufenden zu bleiben!

Einfluss der Art des Arbeitsvertrags (befristet vs. unbefristet)

Für Banken ist der Vertrag fast wie ein Zuverlässigkeitszeugnis. Und hier ist der Unterschied riesig.

- Unbefristeter Arbeitsvertrag – Das ist die beste Option für die Bank. Eine solche Person gilt als zuverlässig, in Deutschland „verankert“, und ihre Chancen auf einen Kredit sind deutlich höher.

- Befristeter Vertrag – Hier ist alles komplizierter. Wenn Ihr Vertrag in den nächsten Monaten endet, werden viele Banken sagen: „Kommen Sie wieder, wenn er verlängert wurde.“

Wenn ein befristeter Vertrag länger als ein Jahr läuft oder Sie mehrere Verlängerungen hintereinander vom selben Arbeitgeber haben, erhöht das das Vertrauen. Der Bank ist wichtig zu sehen, dass die Arbeit keine Eintagsfliege ist, sondern real und stabil.

Anforderung 3: Grundlegende Formalitäten (Anmeldung und Konto)

Deutsche Banken können streng sein, aber bei weitem nicht immer wegen des Geldes. Manchmal liegt es an einfachen Dingen, die oft als Kleinigkeit wahrgenommen werden – Adresse und Bankkonto.

Aber ohne sie wird keine Bank auch nur einen Antrag eröffnen. Das ist wie die Eintrittskarte: Wenn sie fehlt, endet das Gespräch, bevor es begonnen hat.

Anmeldung (Wohnsitzanmeldung)

In Deutschland „existieren“ Sie ohne Anmeldung für die meisten Systeme quasi nicht – von Ärzten bis zu Banken.

Für die Bank ist die Anmeldung aus einem sehr einfachen Grund notwendig: Sie muss wissen, wohin sie Dokumente, Entscheidungen, Abrechnungen, Briefe schicken soll, und vor allem – dass Sie wirklich in Deutschland leben und nicht nur für ein paar Wochen vorbeigeschaut haben.

Was wichtig ist:

- die Adresse muss aktuell sein,

- wenn Sie umgezogen sind – aktualisieren Sie die Anmeldung (viele vergessen das),

- wenn Bankbriefe wegen einer alten Adresse nicht ankommen, kann es zu Verwirrung kommen.

Für einige Kredite können Banken sogar eine Bestätigung der Anmeldung (Meldebescheinigung) vom Bürgeramt verlangen. Das ist kein „Verhör“, sondern ein gewöhnliches Papier.

Bankkonto (Girokonto)

Hier ist es noch einfacher. Damit die Bank einen Kredit vergeben kann, muss sie verstehen:

- wohin das Geld überwiesen werden soll,

- woher Ihre monatlichen Zahlungen kommen werden.

Deshalb ist ein deutsches Konto eine Pflichtbedingung.

Kein polnisches, kein litauisches, kein Revolut (obwohl es manchmal teilweise funktioniert), sondern genau ein gewöhnliches Girokonto bei einer deutschen Bank.

Aber für Kredite vertrauen Banken klassischen Instituten mehr als reinen Online-Banken.

Fundament der Kreditwürdigkeit: Was ist die SCHUFA?

Was ist die SCHUFA

Die SCHUFA ist schlichtweg Ihre finanzielle Reputation in Deutschland. Banken schauen dort hinein, um eines zu verstehen: Kann man Ihnen Geld anvertrauen?

Dort werden Ihre Verträge, Kredite, Ratenzahlungen und Zahlungsverzüge angezeigt – nichts Überflüssiges, nur finanzielle Disziplin. Wenn Sie alles pünktlich bezahlen, hilft Ihnen die SCHUFA; wenn es Verzögerungen gab, schadet sie.

Um hier nicht das zu wiederholen, was bereits ausführlich behandelt wurde, folgen Sie dem Link zu unserem separaten Artikel, in dem das Thema SCHUFA maximal detailliert erklärt wird.

Welche Kreditarten gibt es in Deutschland?

Ratenkredit / Sofortkredit

Der Ratenkredit ist die einfachste und verbreitetste Kreditart in Deutschland.

Er eignet sich für diejenigen, die Geld „für alles auf einmal“ benötigen: Technik oder Möbel kaufen, Kurse bezahlen, renovieren, alte Schulden begleichen oder einfach die Liste der lang aufgeschobenen Anschaffungen abarbeiten.

Das funktioniert folgendermaßen:

- Die Bank gibt Ihnen einen festen Betrag;

- Sie zahlen ihn in gleichen monatlichen Raten zurück;

- Die Laufzeit wählen Sie selbst – von einem halben Jahr bis zu mehreren Jahren;

- Der Zinssatz hängt von Ihrer SCHUFA, Ihrem Einkommen und der Art des Arbeitsvertrags ab.

Der Ratenkredit ist praktisch, weil hier alles transparent ist:

Sie kennen im Voraus den Betrag, die Zinskosten und das genaue Datum, an dem der Kredit vollständig getilgt sein wird. Keine „versteckten Gebühren“ oder Bedingungen mit Sternchen.

- Sofortkredit – das ist derselbe Ratenkredit, nur schneller.

Eine Entscheidung kann man buchstäblich in wenigen Minuten erhalten, besonders wenn man eine gute Kredithistorie hat. Das Geld geht sehr schnell auf dem Konto ein – manchmal noch am selben Tag.

Ein solcher Kredit ist nicht an einen bestimmten Kauf gebunden: Die Bank verlangt keine Belege und fragt nicht, wofür Sie das Geld ausgeben.

Die Hauptsache ist, dass Sie es problemlos zurückzahlen können.

Kleinkredit / Minikredit

Ein Mikrokredit ist eine Option für Fälle, in denen man schnell einen kleinen Betrag benötigt. Es geht um 50–1.500 Euro, manchmal bis zu 3.000 Euro – je nach Anbieter.

Das ist kein klassischer Bankkredit, bei dem jedes Papier geprüft wird. Hier ist alles einfacher und schneller, aber es gibt Nuancen.

Wie das im Leben aussieht:

- Sie stellen den Antrag online,

- durchlaufen eine schnelle Datenprüfung,

- meistens werden ein deutsches Konto und ein Grundeinkommen benötigt,

- das Geld kommt manchmal innerhalb einer Stunde, manchmal innerhalb eines Tages.

Solche Kredite werden genutzt, um bis zum Gehalt „durchzuhalten“, eine dringende Rechnung zu bezahlen, ein Ticket zu kaufen, ein kaputtes Handy zu ersetzen oder eine kleine unvorhergesehene Ausgabe zu decken.

Aber es ist wichtig, Folgendes zu verstehen:

- Die Zinsen sind höher als bei einem gewöhnlichen Kredit.

- Für Schnelligkeit und Einfachheit muss man etwas mehr bezahlen.

- Solche Kredite sollte man nur aufnehmen, wenn man sicher ist, dass man sie rechtzeitig zurückzahlen kann.

- Sie sind auf eine kurze Laufzeit ausgelegt – 30, 60 oder 90 Tage.

Der Vorteil ist, dass ein Mikrokredit auch denjenigen zugänglich ist, die noch keine lange Historie in Deutschland haben, zum Beispiel Neuankömmlingen, Studenten oder Menschen ohne unbefristeten Vertrag.

Aber man sollte sie nicht missbrauchen, da zu häufige Mikrokredite die SCHUFA verschlechtern und den Eindruck erwecken, dass es Ihnen ständig „an Geld fehlt“.

Zweckgebundene Kredite: Autokredit und Immobilienkredit

Wenn es um große Anschaffungen geht – ein Auto oder eine Wohnung –, schalten Banken eine ganz andere Prüfungsstufe ein.

Während man einen Ratenkredit relativ einfach bekommen kann, sind Autokredit und Hypothek eine Geschichte über lange Stabilität, eine gute Kredithistorie und die Gewissheit der Bank, dass Sie lange in Deutschland bleiben.

Autokredit

Ein Autokredit ist ein Kredit „für ein Auto“.

Das klingt schlimmer, als es tatsächlich ist. In Deutschland finanzieren viele ihr Auto: von Studenten bis zu Familien mit jedem Einkommensniveau. Die Hauptsache ist zu zeigen, dass Sie stabil arbeiten und zahlen können.

Aber es gibt eine Nuance: Banken geben selten Autokredite an Personen mit vorübergehendem Status (§24) oder kurzfristigem Arbeitsvertrag.

Sie brauchen einen Horizont von mindestens ein paar Jahren im Voraus.

Wenn Sie:

- einen unbefristeten Vertrag,

- ein stabiles Einkommen,

- eine gute SCHUFA,

- und einen Aufenthaltstitel haben, der problemlos verlängert wird – ist die Chance auf einen Autokredit sehr hoch.

Immobilienkredit (Baufinanzierung)

Die Hypothek ist überhaupt die „Oberliga“ der Kredite.

Hier prüfen die Banken buchstäblich alles: Einkommen, Historie, Verpflichtungen, Arbeitsstabilität, Alter, Familienstand – und am wichtigsten, Ihren Aufenthaltsstatus in Deutschland.

Für eine Hypothek werden benötigt:

- langfristiger oder unbefristeter Aufenthaltstitel (ideal – Niederlassungserlaubnis),

- stabiles Einkommen seit mindestens 2 Jahren,

- saubere SCHUFA,

- Eigenkapital (in der Regel 10 % bis 20 %).

Einige Banken vergeben Hypotheken an Personen mit Arbeitsvisum oder Blue Card – wenn der Vertrag unbefristet ist, das Einkommen hoch und die Perspektive, lange zu bleiben, offensichtlich ist.

Aber Menschen mit vorübergehendem Schutz (§24) bekommen praktisch keine Hypothek.

Und das ist keine Diskriminierung – die Bank ist sich nur dessen sicher, was durch Dokumente belegt ist.

Vorteile einer Hypothek in Deutschland:

- sehr niedrige Zinsen im Vergleich zu anderen Ländern,

- klare Bedingungen für viele Jahre,

- Möglichkeit, die Immobilie früher ohne Strafen abzulösen (bei einigen Banken).

Eine Hypothek ist kein „Luxus für Reiche“. Es ist gängige Praxis: Menschen kaufen Wohnraum, zahlen 20–30 Jahre ab, leben ruhig und wissen, dass das Geld in das eigene Eigentum fließt.

Wie beantragt man als Migrant einen Kredit? Schritt-für-Schritt-Prozess

Einen Kredit in Deutschland zu bekommen ist auch ohne perfektes Deutsch oder tiefes Verständnis der Bürokratie möglich. Die Hauptsache ist, Schritt für Schritt vorzugehen und zu wissen, was genau die Banken sehen wollen.

Damit Sie nicht durcheinanderkommen, hier ein einfacher und ehrlicher Plan, der für die meisten Migranten geeignet ist.

Schritt 1: Dokumente sammeln (Checkliste)

Vor der Antragstellung ist es besser, alles sofort zusammenzutragen – Banken lieben Ordnung.

Hier ist eine kurze, funktionierende Checkliste, die wirklich Zeit spart:

- Dokumente zur Person:

- Reisepass,

- Ihr Aufenthaltstitel,

- Meldebescheinigung (aktuelle Anmeldung).

- Einkommensnachweise:

- die letzten 3 Gehaltsabrechnungen,

- wenn Sie erst seit Kurzem arbeiten – Arbeitsvertrag,

- wenn selbstständig – Steuerbescheide und Kontoauszüge.

- Bankdokumente:

- Kontoauszüge der letzten 1-3 Monate,

- Nachweis über Ihr deutsches Konto.

- Kreditkonditionen:

- Summe,

- gewünschte Laufzeit,

- ungefähre monatliche Rate, die Sie stemmen können.

Das ist das Minimum, das fast immer benötigt wird. Je sauberer die Dokumente – desto schneller läuft der Antrag.

Wenn Unterlagen fehlen, fordern Banken diese oft nach, aber es ist besser, sich im Voraus vorzubereiten, um den Prozess nicht über Wochen in die Länge zu ziehen.

Schritt 2: Nutzung von Online-Vergleichsportalen (Verivox, Smava, Check24)

In Deutschland gehen nur wenige persönlich zu den Banken – fast alle Vergleiche werden über Online-Aggregatoren gemacht.

Sie sind kostenlos und funktionieren nach einem Prinzip: Sie geben Ihre Daten ein → das System sucht Banken aus, die bereit sind, Ihren Antrag zu prüfen.

Beliebte Plattformen:

- Verivox https://www.verivox.de/

- Check24 https://www.check24.de/

- Smava https://www.smava.de/

Der Vorteil von Aggregatoren ist, dass sie sofort reale Angebote basierend auf Ihrem Einkommen, Status und Ihrer SCHUFA anzeigen. Sie sehen Zinsen, Summen, Laufzeiten – und verstehen sofort, wo eine Chance besteht und wo man besser keine Zeit verschwendet.

Aber hier gibt es eine wichtige Nuance, die viele nicht kennen und sich dann ihre Kredithistorie verderben.

Wichtig! Unterschied zwischen Konditionsanfrage und Kreditanfrage

Diese beiden Wörter sehen fast gleich aus, aber der Unterschied ist enorm – besonders für Ihre SCHUFA.

Konditionsanfrage

- Das ist eine sichere Anfrage.

- Sie beeinflusst Ihre Kredithistorie nicht und senkt den Score nicht.

- Das System analysiert einfach Ihre Situation und zeigt mögliche Konditionen.

Auf Vergleichsportalen wird fast immer die Konditionsanfrage verwendet – deshalb ist der Vergleich dort sicher.

Kreditanfrage

- Das ist bereits ein offizieller Kreditantrag.

- Er wird in der SCHUFA vermerkt und kann Ihr Rating vorübergehend senken.

- Wenn man viele solcher Anfragen auf einmal stellt (z. B. 5 Anträge an einem Tag), entscheidet die SCHUFA, dass Sie „verzweifelt Geld suchen“, und kann die Punkte senken.

Banken mögen solche Situationen nicht.

Einfache Regel:

Vergleichen Sie Konditionen über eine Konditionsanfrage, und machen Sie eine Kreditanfrage erst dann, wenn Sie sicher sind, dass Sie genau diesen Kredit wollen.

Schritt 3: Antrag bei der gewählten Bank stellen

Wenn Sie die Angebote verglichen und dasjenige ausgewählt haben, das in Bezug auf Summe, Zinsen und monatliche Rate passt, können Sie zum Antrag übergehen.

Hier ist alles viel einfacher, als viele denken: keine Gänge in die Filiale, keine Warteschlangen – alles wird online erledigt.

Was die Bank normalerweise fragt:

- Ihre persönlichen Daten,

- Aufenthaltsstatus (Art des Titels),

- Arbeitsplatz,

- Art des Vertrags,

- Einkommen,

- Bankkonto,

- Ausgaben (Miete, Versicherungen, Kredite – alles kurz und ohne Verhör).

Dies ist ein Standardformular, das in buchstäblich 5-10 Minuten ausgefüllt ist. Nach dem Absenden des Antrags führt die Bank eine schnelle Prüfung Ihrer SCHUFA und Ihres Einkommens durch.

Jede Bank prüft auf ihre Weise, und manchmal lehnt die eine ab, während die andere bereitwillig zustimmt.

Schritt 4: Identitätsprüfung (VideoIdent oder POSTIdent)

Wenn die Bank vorläufig zustimmt, kommt ein Schritt, den es fast immer gibt – die Identitätsbestätigung.

Klingt beängstigend, ist aber in Wirklichkeit eine übliche Formalität, ohne die die Bank keinen Kredit vergeben darf.

Es gibt zwei Wege:

VideoIdent – schnell und bequem

Sie verbinden sich per Videoanruf über Telefon oder Laptop mit einem Mitarbeiter.

Der Mitarbeiter:

- bittet Sie, den Pass zu zeigen,

- gleicht Ihr Gesicht ab,

- macht ein paar Aufnahmen für das System.

Der gesamte Prozess dauert 3-5 Minuten. Dies ist die beliebteste Option, die fast alle wählen.

POSTIdent – über die Postfiliale

Wenn VideoIdent nicht passt, können Sie die Identifikation in der nächsten Filiale der Deutschen Post durchführen.

Sie kommen mit Ihrem Pass, der Mitarbeiter scannt die Dokumente, bestätigt Ihre Identität – und das war’s. Diese Option dauert etwas länger, ist aber auch völlig unkompliziert.

Schritt 5: Endgültige Entscheidung und Geldauszahlung

Nach der Identifikation führt die Bank eine finale Prüfung durch und trifft eine Entscheidung.

Manchmal dauert das 10 Minuten, manchmal ein paar Stunden. In seltenen Fällen 1-2 Werktage.

Wenn die Antwort positiv ist:

- unterschreiben Sie den Vertrag online,

- kommt das Geld auf Ihr Konto – manchmal noch am selben Tag, manchmal am nächsten.

Wenn die Bank abgelehnt hat – keine Tragödie. Das ruiniert Ihre SCHUFA nicht, wenn Sie den Antrag über eine Konditionsanfrage gestellt haben.

Sie können ruhig eine andere Bank ausprobieren – sehr oft fällt die Entscheidung dort ganz anders aus.

Alternativen und Risiken: Was tun, wenn die Bank abgelehnt hat?

Die Gründe für Ablehnungen sind vielfältig: unzureichendes Einkommen, kurze Beschäftigungsdauer, Status, frische Anmeldung, schwache SCHUFA.

Hier hat jede Bank ihre eigenen Kriterien. Wo die eine „nein“ sagt, sagt die andere oft ruhig „ja“.

Wenn Ihnen der Kredit dennoch verweigert wurde, versuchen Sie Folgendes:

- eine andere Bank ausprobieren (manchmal ändert sich die Entscheidung grundlegend);

- über einen anderen Aggregator einreichen – Smava, Check24, Verivox liefern unterschiedliche Ergebnisse;

- den gewünschten Betrag reduzieren;

- ein paar Monate stabile Einkünfte ansparen und es erneut versuchen;

- die SCHUFA verbessern (Verträge schließen, keine Zahlungsverzüge, Ordnung bei Adressen).

Eine Ablehnung ist einfach eine Antwort auf die aktuelle Situation. Aber es gibt Dinge, die man definitiv nicht tun sollte, wenn man keine Probleme haben will.

Wie erkennt man unseriöse Vermittler?

Wenn die Bank ablehnt, ist die gefährlichste Zeit der Moment der Verzweiflung.

Genau dann tauchen „Wohltäter“ mit Versprechungen auf:

- „Kredit ohne SCHUFA“

- „Sofortkredit, ohne Fragen“

- „Garantierte Zusage, auch bei Schulden“

Das klingt schön, aber in 99 % der Fälle sind das entweder Betrüger oder halblegale Büros, deren Zusammenarbeit schlimmer endet als eine einfache Ablehnung.

Die gefährlichsten Anzeichen:

1. Forderung nach Vorauszahlung

Wenn jemand Geld „für die Bearbeitung“, „für die Kontoeröffnung“, „für eine Garantie“, „für Beratung“ oder „für die SCHUFA-Prüfung“ verlangt – ist das hundertprozentiger Betrug.

In Deutschland verlangen Banken niemals Geld für die Einreichung eines Antrags.

2. „Kredit ohne SCHUFA“

So etwas gibt es in Deutschland bei seriösen Banken einfach nicht.

Wenn Ihnen ein Kredit ohne SCHUFA-Prüfung versprochen wird, ist das entweder:

- ein Kredit nicht aus Deutschland (und das ist eine andere Geschichte mit anderen Risiken),

- ein Mikrokredit mit enormen Zinsen,

- ein Schema, das darauf ausgelegt ist, dass Sie endlose Gebühren zahlen.

Normale Banken prüfen immer die SCHUFA.

3. Druck und Eile

Wenn man Sie drängt: „Überweisen Sie sofort! Es sind nur noch zwei Plätze frei! Entscheidung nur heute!“ – können Sie den Chat sofort schließen.

Kein legaler Kreditgeber in Deutschland arbeitet so.

4. Persönlicher Vermittler, der „alles regelt“

Es gibt keine Leute, die „sich mit der Bank einigen“, „das System umgehen“, „die SCHUFA-Prüfung unterdrücken“ oder „den Antrag direkt in die Bankabteilung einschleusen“.

Eine Bank ist eine klare Struktur mit Regeln, keine „Person im Hinterzimmer“.

- Wenn die Bank abgelehnt hat – ist das kein Signal, dubiose Umwege zu suchen.

- Es ist ein Zeichen dafür, dass Dokumente, Einkommen, SCHUFA oder Status korrigiert werden müssen, um es dann erneut zu versuchen.

Tausende Migranten nehmen in Deutschland Kredite auf – und Sie schaffen das auch, einfach Schritt für Schritt.

Kredit mit Bürgen (Bürgschaft): Wie funktioniert das?

In Deutschland funktioniert dieses Schema, wird aber seltener genutzt als in anderen Ländern. Nicht weil es verboten ist – Banken geben Kredite einfach lieber denen, die selbst die Verantwortung tragen können. Aber wenn Sie eine nicht standardmäßige Situation haben, kann ein Bürge ein echter Ausweg sein.

Wer kann Bürge sein?

- eine Person mit festem Einkommen,

- mit guter SCHUFA,

- mit langfristigem Aufenthaltstitel oder deutscher Staatsbürgerschaft,

- ohne Schulden und Zahlungsverzüge.

Das kann ein Freund, Verwandter oder Ehepartner sein – Hauptsache, die Bank sieht, dass diese Person zuverlässig ist.

Wie das in der Praxis aussieht:

- Sie stellen einen Kreditantrag.

- Die Bank sieht, dass das Einkommen gering oder der Status noch schwach ist, und bittet um einen Bürgen.

- Der Bürge reicht seine Unterlagen genauso ein, als würde er den Kredit für sich selbst aufnehmen.

- Wenn er akzeptiert wird, gibt die Bank Ihnen den Kredit, aber die Haftung wird geteilt.

- Wenn Sie aufhören zu zahlen, kommt die Bank auf den Bürgen zu – das ist offiziell und sehr ernst.

Der Bürge trägt die volle finanzielle Verantwortung, keineswegs weniger als Sie.

- Der Vorteil der Bürgschaft ist, dass die Bank Ihren Bürgen als „Versicherung“ ansieht, was die Chancen auf Genehmigung erheblich erhöht.

- Aber der Nachteil ist eine enorme Belastung für die Beziehung.

Wenn jemand zustimmt, Bürge zu werden, sollte dies eine Entscheidung ohne Illusionen und Emotionen sein.

Hilfe vom Jobcenter (Darlehen)

Wenn Sie Bürgergeld beziehen oder vom Jobcenter betreut werden, verschließen Banken fast immer die Türen für Kredite. Aber das Jobcenter selbst hat ein Instrument, das viele vergessen – Darlehen, also ein zinsloses Darlehen.

Das ist kein Kredit im banktechnischen Sinne.

Es ist eine finanzielle Hilfe für sehr konkrete Situationen, zum Beispiel:

- dringende Anschaffung von Haushaltsgeräten (wenn der Kühlschrank oder die Waschmaschine kaputtgegangen ist),

- unvorhergesehene Ausgaben, die nicht aufgeschoben werden können (unabweisbarer Bedarf),

- Zahlung der Mietkaution (Kaution).

Das funktioniert folgendermaßen:

- Sie gehen zum Jobcenter und erklären die Situation.

- Sie stellen einen Antrag auf ein Darlehen.

- Wenn der Sachbearbeiter der Meinung ist, dass es ohne dies nicht geht (und Sie es nicht selbst bezahlen können), wird das Darlehen genehmigt.

- Das Geld wird an Sie oder direkt an den Dienstleister/Verkäufer überwiesen.

- Zurückgezahlt wird dieses Geld durch kleine Einbehaltungen vom Bürgergeld – in der Regel 10 % des Regelsatzes pro Monat.

Vorteile:

- keine SCHUFA-Prüfung,

- Darlehen ohne Zinsen,

- die Entscheidung fällt schneller, als man denkt.

Aber wichtig zu wissen: Darlehen werden nur für notwendige Ausgaben gewährt, nicht für Einkäufe „für sich selbst“ oder irgendwelche Wünsche.

Schreibe einen Kommentar