Кредит у німецьких банках – Як українцям взяти кредит у Німеччині

Якщо ви живете в Німеччині довше кількох місяців, рано чи пізно виникає питання: «А чи можу я взяти кредит? І що для цього взагалі потрібно?» Країна нібито відкрита, банки працюють чітко, але реальність така: отримати кредит тут можна не кожному, навіть за умови хорошої роботи та стабільного доходу. Але якщо знати покроковий план отримання кредиту, то процес перестає бути страшним.

Список

Хто може отримати кредит у Німеччині? Основні вимоги банків

Німецькі банки — це не ті установи, де рішення приймають «за настроєм». У них чіткі правила, і якщо ви розумієте ці правила, то відразу бачите: у кого шанс високий, а кому потрібно спочатку підтягнути документи, історію або статус.

Перше, на що дивиться будь-який банк, — ваш статус перебування в Німеччині.

Вимога 1: Статус перебування (Aufenthaltstitel)

Німецькі банки не люблять невизначеність. Якщо у людини тимчасовий захист, статус на пару місяців або картка, яку потрібно продовжувати кожні півроку, — це викликає сумніви.

Не тому, що банк «проти мігрантів», а тому, що його хвилює одне просте питання: «А чи будете ви в Німеччині весь той час, поки повертаєте кредит?»

Від цього і залежать шанси.

Чому § 24 часто недостатньо для великого кредиту?

- 24 — це тимчасовий захист.

У людини з § 24 може бути стабільна робота, хороша зарплата та ідеальна кредитна історія — але якщо термін дії картки закінчується через кілька місяців, банк бачить ризик.

Побачити більше: Шаблон резюме німецькою мовою для працевлаштування

Тому за § 24 можна іноді отримати:

- телефон на виплат,

- невеликі покупки,

- меблі,

- техніку,

- великі кредити (авто, споживчий на великі суми, тим більше іпотеку) банки видають вкрай рідко.

Не через недовіру — просто через тимчасовий характер захисту.

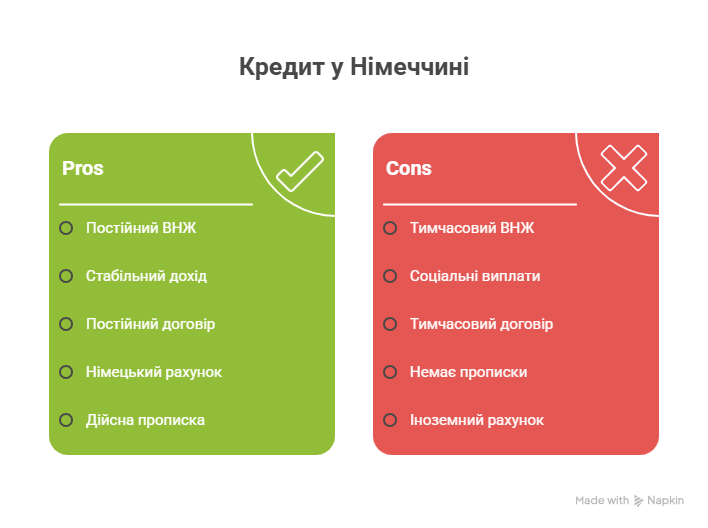

Який ВНЖ підвищує ваші шанси?

Чим довгостроковіший і «надійніший» ваш Aufenthalstitel, тим охочіше банки йдуть на співпрацю.

Найкраще розглядаються:

- Niederlassungserlaubnis — постійний ВНЖ, фактично зелене світло для всіх кредитних продуктів.

- Blaue Karte (Blue Card) — високий рівень довіри, стабільне працевлаштування, хороші умови.

- ВНЖ по роботі (§ 18, § 18b, § 19c) — особливо якщо договір у вас не строковий.

- ВНЖ за сімейними обставинами, коли у вас чоловік/дружина з німецьким громадянством або постійним ВНЖ.

- Студентський ВНЖ, якщо є робота і хороша кредитна історія — не ідеальний варіант, але шанси все одно вищі, ніж у § 24.

Банки дивляться на стабільність.

Якщо за документами видно, що ви прив’язані до Німеччини, працюєте офіційно, платите податки і у вас зрозуміла перспектива на кілька років вперед — кредитні продукти відкриваються набагато легше.

Вимога 2: стабільний дохід (Einkommen)

Після статусу перебування банки дивляться на другу ключову річ — ваш дохід. У Німеччині все зав’язано на передбачуваності: банку потрібно бачити, що у вас щомісяця приходить нормальна, регулярна сума, з якої ви зможете спокійно платити кредит.

І тут важливо не стільки скільки ви отримуєте, скільки наскільки надійний ваш дохід. Саме це вирішує, відкриють вам кредит чи ввічливо відмовлять.

Bürgergeld (соціальні виплати)

З цим усе досить чесно: якщо ви живете на Bürgergeld, кредити вам не дадуть.

Не тому що хтось ставиться погано — просто соціальна допомога вважається допомогою держави, а не доходом, на який можна спертися довгі роки.

Банки розуміють, що людина на Bürgergeld:

- не має стабільного трудового доходу,

- залежить від рішення відомств,

- не може гарантувати виплати в майбутньому.

Тому будь-які банківські продукти — кредити, розстрочки, навіть дрібні споживчі позики — майже завжди недоступні.

Простіше кажучи: Bürgergeld = відмова, і це нормальна логіка системи.

Мінімальний стаж роботи

Другий важливий момент — як давно ви працюєте. Навіть якщо зарплата хороша, банк хоче бачити, що ви не почали працювати вчора і що ваш дохід — не випадковий епізод.

Середні вимоги такі:

- мінімум 3 місяці на поточному місці — для маленьких кредитів (телефон на виплат, меблі);

- від 6 місяців — для стандартних споживчих кредитів;

- 12+ місяців — для великих сум і автокредитів;

- 2 роки стабільної роботи — для іпотеки (хоча критерії можуть відрізнятися).

Якщо у вас була велика перерва або часта зміна робіт — банк може попросити додаткові документи або просто відмовитися, поки не побачить стабільність.

📢 Хочете отримувати корисні поради для українців у Німеччині?

Підписуйтесь на наш Telegram-канал та стежте за нами в Facebook, щоб бути в курсі всіх важливих новин, лайфхаків та змін у законах!

Вплив типу трудового договору (тимчасовий vs. постійний)

Для банків договір — це майже як характеристика надійності. І тут різниця величезна.

- Постійний договір (unbefristeter Arbeitsvertrag) — Це найкращий варіант для банку. Така людина вважається надійною, «закріпленою» в Німеччині, і шанси отримати кредит у неї значно вищі.

- Тимчасовий договір (befristeter Vertrag) — Тут усе складніше. Якщо у вас контракт закінчується в найближчі місяці, багато банків скажуть: “Приходьте, коли продовжать”.

Якщо тимчасовий договір триває понад рік або у вас поспіль кілька продовжень від одного роботодавця — це підвищує довіру. Банку важливо бачити, що робота не одноденна, а реальна і стабільна.

Вимога 3: базові формальності (прописка і рахунок)

Німецькі банки можуть бути суворими, але далеко не завжди через гроші. Іноді справа в простих речах, які часто сприймаються як дрібниця — адреса і банківський рахунок.

Але без них жоден банк навіть не відкриє заявку. Це як вхідний квиток: якщо немає — розмова закінчується ще до початку.

Прописка (Anmeldung)

У Німеччині без прописки ви наче «не існуєте» для більшості систем — від лікарів до банків.

Для банку прописка потрібна з дуже простої причини: він повинен знати, куди надсилати документи, рішення, розрахунки, листи, і головне — що ви дійсно живете в Німеччині, а не просто заїхали на пару тижнів.

Що важливо:

- адреса має бути чинною,

- якщо ви переїхали — оновіть Anmeldung (багато хто забуває),

- якщо листи банку не доходять через стару адресу, може виникнути плутанина.

Для деяких кредитів банки можуть навіть попросити Bestätigung der Anmeldung — підтвердження від міста. Жодних «допитів» там немає, це звичайний папір.

Банківський рахунок (Girokonto)

Тут ще простіше. Щоб банк міг видати кредит, він повинен розуміти:

- куди перераховувати гроші,

- звідки приходитимуть ваші щомісячні платежі.

Тому німецький рахунок — обов’язкова умова.

Не польський, не литовський, не Revolut (хоча він іноді частково працює), а саме звичайний Girokonto в німецькому банку.

Але для кредитів банки більше довіряють класичним установам, ніж повністю онлайн-банкам.

Фундамент кредитоспроможності: Що таке SCHUFA?

Що таке SCHUFA

SCHUFA — це просто ваша кредитна репутація в Німеччині. Банки дивляться туди, щоб зрозуміти одне: чи можна вам довірити гроші.

Там відображаються ваші контракти, кредити, розстрочки та прострочення — нічого зайвого, тільки фінансова дисципліна. Якщо платите все вчасно, SCHUFA допомагає вам; якщо були затримки — заважає.

Щоб не розписувати тут те, що вже детально розібрано, перейдіть за посиланням на нашу окрему статтю, де тема SCHUFA розкрита максимально докладно.

Які види кредитів доступні в Німеччині?

Споживчий кредит (Ratenkredit / Sofortkredit)

Споживчий кредит — це найпростіший і найпоширеніший вид кредиту в Німеччині.

Він підходить тим, кому потрібні гроші «на все відразу»: купити техніку, меблі, оплатити курси, зробити ремонт, закрити старі борги або просто пройтися списком давно відкладених покупок.

Працює це таким чином:

- банк дає вам фіксовану суму;

- ви повертаєте її рівними щомісячними платежами;

- термін обираєте самі — від півроку до кількох років;

- відсоткова ставка залежить від вашої SCHUFA, доходу та типу договору.

Ratenkredit зручний тим, що тут все прозоро:

ви заздалегідь знаєте суму, переплату і точну дату, коли кредит буде повністю закритий. Жодних «прихованих комісій» або умов із зірочками.

- Sofortkredit — це той самий споживчий кредит, тільки швидше.

Рішення можна отримати буквально за кілька хвилин, особливо якщо у вас хороша кредитна історія. Гроші надходять на рахунок дуже швидко — іноді того ж дня.

Такий кредит не прив’язаний до конкретної покупки: банк не вимагає чеків, не запитує, куди ви витрачаєте гроші.

Головне, щоб ви могли їх спокійно повертати.

Мікрокредит (Kleinkredit / Minikredit)

Мікрокредит — це варіант для тих випадків, коли потрібна невелика сума і швидко. Йдеться про 50-1500 євро, іноді до 3000 — залежно від компанії.

Це не класичний банківський кредит, де перевіряють кожен папірець. Тут все простіше і швидше, але є свої нюанси.

Як це виглядає в житті:

- подаєте заявку онлайн,

- проходите швидку перевірку даних,

- найчастіше потрібен німецький рахунок і базовий дохід,

- гроші приходять іноді за годину, іноді за день.

Такі кредити використовують, коли потрібно «дотягнути» до зарплати, сплатити терміновий рахунок, купити квиток, замінити телефон, що зламався, або закрити дрібну непередбачену витрату.

Але важливо розуміти такі речі:

- Відсотки вищі, ніж у звичайного кредиту.

- За швидкість і простоту доводиться платити трохи дорожче.

- Такі кредити потрібно брати тільки тоді, коли впевнені, що зможете вчасно повернути.

- Вони розраховані на короткий термін — 30, 60 або 90 днів.

Перевага в тому, що мікрокредит доступний навіть тим, у кого ще немає довгої історії в Німеччині, наприклад, новачкам, студентам або людям без постійного контракту.

Але зловживати ними не варто, оскільки занадто часті мікрокредити псують SCHUFA і створюють враження, що вам постійно «не вистачає».

Цільові кредити: автокредит (Autokredit) та іпотека (Immobilienkredit)

Коли мова заходить про великі покупки — машину або житло — банки вмикають зовсім інший рівень перевірки.

Якщо споживчий кредит можна отримати відносно просто, то автокредит та іпотека — це вже історія про довгу стабільність, хорошу кредитну історію і впевненість банку, що ви надовго в Німеччині.

Автокредит (Autokredit)

Автокредит — це кредит «під машину».

Звучить страшніше, ніж є насправді. У Німеччині машину в кредит беруть усі: від студентів до сімей з будь-яким рівнем доходів. Головне — показати, що ви стабільно працюєте і можете платити.

Але є нюанс: банки рідко дають автокредит людям з тимчасовим статусом (§24) або короткостроковим трудовим договором.

Їм потрібен горизонт хоча б на пару років вперед.

Якщо у вас:

- постійний договір,

- стабільний дохід,

- хороша SCHUFA,

- і ВНЖ, який продовжується без проблем — шанс отримати автокредит дуже високий.

Іпотека (Immobilienkredit)

Іпотека — це взагалі «вища ліга» кредитів.

Тут банки дивляться буквально все: дохід, історію, зобов’язання, стабільність роботи, вік, сімейний стан — і найголовніше, ваш статус перебування в Німеччині.

Для іпотеки потрібні:

- довгостроковий або постійний ВНЖ (ідеально — Niederlassungserlaubnis),

- стабільний дохід мінімум 2 роки,

- чиста SCHUFA,

- власний внесок (зазвичай від 10% до 20%).

Деякі банки видають іпотеку людям за робочими візами або Blue Card — якщо контракт постійний, дохід високий, а перспективи залишитися надовго очевидні.

Але людям з тимчасовим захистом (§24) іпотеку практично не дають.

І це не дискримінація — просто банк впевнений тільки в тому, що підтверджено документами.

Плюси іпотеки в Німеччині:

- дуже низькі відсотки порівняно з іншими країнами,

- чіткі умови на багато років,

- можливість викупити житло раніше без штрафів (у деяких банках),

Іпотека — це не «розкіш для багатих». Це нормальна практика: люди купують житло, виплачують 20-30 років, живуть спокійно і знають, що гроші йдуть у своє.

Як мігранту подати заявку на кредит? Покроковий процес

Отримати кредит у Німеччині можна навіть без ідеальної німецької або глибокого розуміння бюрократії. Головне — йти крок за кроком і знати, що саме банки хочуть побачити.

Щоб не заплутатися, нижче — простий і чесний план, який підходить більшості мігрантів.

Крок 1: збір необхідних документів (чек-лист)

Перед подачею заявки краще зібрати все відразу — банки люблять порядок.

Ось короткий, робочий чек-лист, який реально економить час:

- Документи про особу:

- паспорт,

- ваш Aufenthaltstitel (ВНЖ),

- Meldebescheinigung (чинна прописка).

- Документи про доходи:

- останні 3 зарплатні листки (Gehaltsabrechnungen),

- якщо працюєте нещодавно — трудовий договір,

- якщо самозайнятий — податкові звіти та виписки з рахунку.

- Банківські документи:

- виписка з рахунку за 1-3 місяці (Kontoauszüge),

- підтвердження вашого німецького рахунку.

- Умови по кредиту:

- сума,

- бажаний термін,

- приблизний щомісячний платіж, який ви готові потягнути.

Це той мінімум, який потрібен майже завжди. Чим чистіші документи — тим швидше проходить заявка.

Якщо якихось паперів немає, банки часто запитують їх пізніше, але краще підготуватися заздалегідь, щоб не тягнути процес тижнями.

Крок 2: використання онлайн-агрегаторів (Verivox, Smava, Check24)

У Німеччині мало хто ходить по банках особисто — майже всі порівняння роблять через онлайн-агрегатори.

Вони безкоштовні і працюють за одним принципом: ви вводите свої дані → система підбирає банки, які готові розглянути вашу заявку.

Популярні майданчики:

- Verivox https://www.verivox.de/

- Check24 https://www.check24.de/

- Smava https://www.smava.de/

Плюс агрегаторів у тому, що вони відразу показують реальні пропозиції під ваш дохід, статус і SCHUFA. Ви бачите відсотки, суми, терміни — і відразу розумієте, де є шанс, а де краще не витрачати час.

Але тут є важливий нюанс, про який багато хто не знає, а потім псує свою кредитну історію.

Важливо! Різниця між Konditionsanfrage та Kreditanfrage

Ці два слова виглядають майже однаково, але різниця колосальна — особливо для вашої SCHUFA.

Konditionsanfrage — запит умов

- Це безпечний запит.

- Він не впливає на вашу кредитну історію і не знижує бали.

- Система просто аналізує вашу ситуацію і показує можливі умови.

На агрегаторах майже завжди використовується саме Konditionsanfrage — тому порівнювати пропозиції там безпечно.

Kreditanfrage — запит кредиту

- Це вже офіційна заявка на кредит.

- Вона потрапляє в SCHUFA і може тимчасово знизити ваш рейтинг.

- Якщо таких запитів зробити відразу багато (наприклад, подати 5 заявок в один день), SCHUFA вирішить, що ви «відчайдушно шукаєте гроші», і може знизити бали.

Банки такі ситуації не люблять.

Просте правило:

порівнюйте умови через Konditionsanfrage, а Kreditanfrage робіть тільки тоді, коли впевнені, що хочете саме цей кредит.

Крок 3: Подача заявки в обраний банк

Коли ви вже порівняли пропозиції і вибрали ту, яка підходить за сумою, відсотками і щомісячним платежем, можна переходити до подачі заявки.

Тут все набагато простіше, ніж багато хто думає: ніяких походів у відділення, ніяких черг — все робиться онлайн.

Що зазвичай запитує банк:

- ваші особисті дані,

- статус проживання (вид ВНЖ),

- місце роботи,

- тип договору,

- дохід,

- банківський рахунок,

- витрати (оренда, страховки, кредити — все коротко і без допиту).

Це звичайна форма, і її заповнюють буквально за 5-10 хвилин. Після відправки заявки банк робить швидку перевірку вашої SCHUFA і доходів.

Кожен банк дивиться по-своєму, і іноді один відмовляє, а інший охоче схвалює.

Крок 4: Підтвердження особи (VideoIdent або POSTIdent)

Якщо банк попередньо згоден, настає етап, який є майже завжди — підтвердження особи.

Звучить страшно, а на ділі — звичайна формальність, без якої банк просто не має права видати кредит.

Є два шляхи:

VideoIdent – швидко і зручно

Ви підключаєтеся до оператора по відеозв’язку через телефон або ноутбук.

Оператор:

- просить показати паспорт,

- звіряє ваше обличчя,

- робить пару кадрів для системи.

Весь процес займає 3-5 хвилин. Це найпопулярніший варіант, і його обирають майже всі.

POSTIdent — через поштове відділення

Якщо VideoIdent не підходить, можна пройти ідентифікацію в найближчому відділенні Deutsche Post.

Ви приходите з паспортом, співробітник сканує документи, підтверджує вашу особу — і все. Цей варіант трохи довший, але теж зовсім простий.

Крок 5: Остаточне рішення та перерахування грошей

Після ідентифікації банк робить фінальну перевірку і приймає рішення.

Іноді це займає 10 хвилин, іноді — пару годин. У рідкісних випадках — 1-2 робочих дні.

Якщо відповідь позитивна:

- ви підписуєте договір онлайн,

- гроші приходять на ваш рахунок — іноді того ж дня, іноді наступного.

Якщо банк відмовив — не трагедія. Це не псує вашу SCHUFA, якщо ви подавали заявку через Konditionsanfrage.

Можна спокійно спробувати інший банк — дуже часто рішення там буде зовсім іншим.

Альтернативи та ризики: Що робити, якщо банк відмовив?

Причини відмов бувають найрізноманітніші: недостатній дохід, короткий стаж, статус, свіжа прописка, слабка SCHUFA.

Тут у кожного банку свої критерії. Там, де один каже «ні», інший часто спокійно каже «так».

Якщо вам все-таки відмовили в кредиті, спробуйте зробити наступне:

- спробувати інший банк (іноді рішення змінюється кардинально);

- подати через інший агрегатор — Smava, Check24, Verivox дають різні результати;

- зменшити бажану суму;

- піднакопичити пару місяців стабільних доходів і спробувати знову;

- покращити SCHUFA (закриття договорів, відсутність прострочень, порядок з адресами).

Відмова — це просто відповідь на поточну ситуацію. Але є й те, що точно не можна робити, якщо не хочете проблем.

Як розпізнати недобросовісних посередників?

Коли банк відмовляє, найнебезпечніший час — це моменти відчаю.

Саме тоді з’являються «доброзичливці» з обіцянками:

- «кредит без SCHUFA»

- «миттєвий кредит, без питань»

- «гарантоване схвалення, навіть якщо у вас борги»

Звучить гарно, але в 99% випадків це або шахраї, або напівлегальні контори, робота з якими закінчується гірше, ніж проста відмова.

Найнебезпечніші ознаки:

1. Вимога передоплати

Якщо хтось просить гроші «за обробку», «за відкриття лінії», «за гарантію», «за консультацію», «за перевірку SCHUFA» — це стовідсотковий обман.

У Німеччині банки ніколи не беруть оплату за подачу заявки.

2. «Кредит без SCHUFA»

Такого в Німеччині просто немає.

Якщо вам обіцяють кредит без перевірки SCHUFA — це або:

- кредит не в Німеччині (а це вже інша історія та інші ризики),

- мікрокредит з величезними відсотками,

- схема, заточена на те, щоб ви платили нескінченні комісії.

Нормальні банки SCHUFA перевіряють завжди.

3. Тиск і поспіх

Якщо вас кваплять: «Терміново перекажіть! Залишилося два місця! Рішення тільки сьогодні!» — можете відразу закривати чат.

Жоден легальний кредитор у Німеччині так не працює.

4. Особистий посередник, який «все вирішить»

Немає таких людей, які «домовляться з банком», «проб’ють систему», «придушать перевірку SCHUFA» або «внесуть заявку безпосередньо у відділ банку».

Банк — це чітка структура з правилами, а не «людина в кабінеті».

- Якщо банк відмовив — це не сигнал шукати сумнівні обхідні шляхи.

- Це знак того, що потрібно підкоригувати документи, дохід, SCHUFA або статус, а потім спробувати знову.

Кредити в Німеччині беруть тисячі мігрантів — і ви теж зможете, просто крок за кроком.

Кредит з поручителем (Bürgschaft): як це працює?

У Німеччині така схема працює, але використовується рідше, ніж в інших країнах. Не тому що вона заборонена — просто банки воліють видавати кредити тим, хто сам може нести відповідальність. Але якщо у вас нестандартна ситуація, поручитель може стати реальним виходом.

Хто може бути поручителем?

- людина з постійним доходом,

- з хорошою SCHUFA,

- з довгостроковим ВНЖ або громадянством Німеччини,

- без боргів і прострочень.

Це може бути друг, родич, чоловік/дружина — головне, щоб банк бачив, що ця людина надійна.

Як це виглядає на практиці:

- Ви подаєте заявку на кредит.

- Банк бачить, що дохід невеликий або статус поки слабкий, і просить поручителя.

- Поручитель подає свої документи так само, як якби він брав кредит для себе.

- Якщо його схвалюють, банк видає кредит вам, але відповідальність ділиться.

- Якщо ви перестанете платити, банк прийде до поручителя — це офіційно і дуже серйозно.

Поручитель несе повну фінансову відповідальність, ніяк не меншу за вашу.

- Плюс поручительства в тому, що банк дивиться на вашого поручителя як на «страховку», що серйозно підвищує шанси на схвалення.

- Але мінус — величезне навантаження на стосунки.

Якщо людина погоджується стати поручителем, це має бути рішення без ілюзій та емоцій.

Допомога від Jobcenter (Darlehen)

Якщо ви отримуєте Bürgergeld або перебуваєте під опікою Jobcenter, то банки майже завжди закривають двері для кредитів. Але у самого Jobcenter є інструмент, про який багато хто забуває — Darlehen, тобто безвідсоткова позика.

Це не кредит у банківському сенсі.

Це фінансова допомога на дуже конкретні ситуації, наприклад:

- термінова покупка побутової техніки (коли зламався холодильник або пральна машина),

- непередбачені витрати, які неможливо відкласти,

- оплата застави за квартиру (Kaution),

Працює це таким чином:

- Ви приходите в Jobcenter і пояснюєте ситуацію.

- Подаєте заяву на Darlehen.

- Якщо співробітник вважає, що без цього не можна (а ви не можете оплатити самі), позику схвалюють.

- Гроші перераховуються вам або відразу постачальнику послуги/товару.

- Повертаються ці гроші маленькими утриманнями з Bürgergeld — як правило, по 10% на місяць.

Плюси:

- ніякої перевірки SCHUFA,

- позика без відсотків,

- рішення приймають швидше, ніж здається.

Але важливо пам’ятати: Darlehen дають тільки на необхідні витрати, а не на покупки «для себе» або якісь бажання.

Залишити відповідь